Содержание

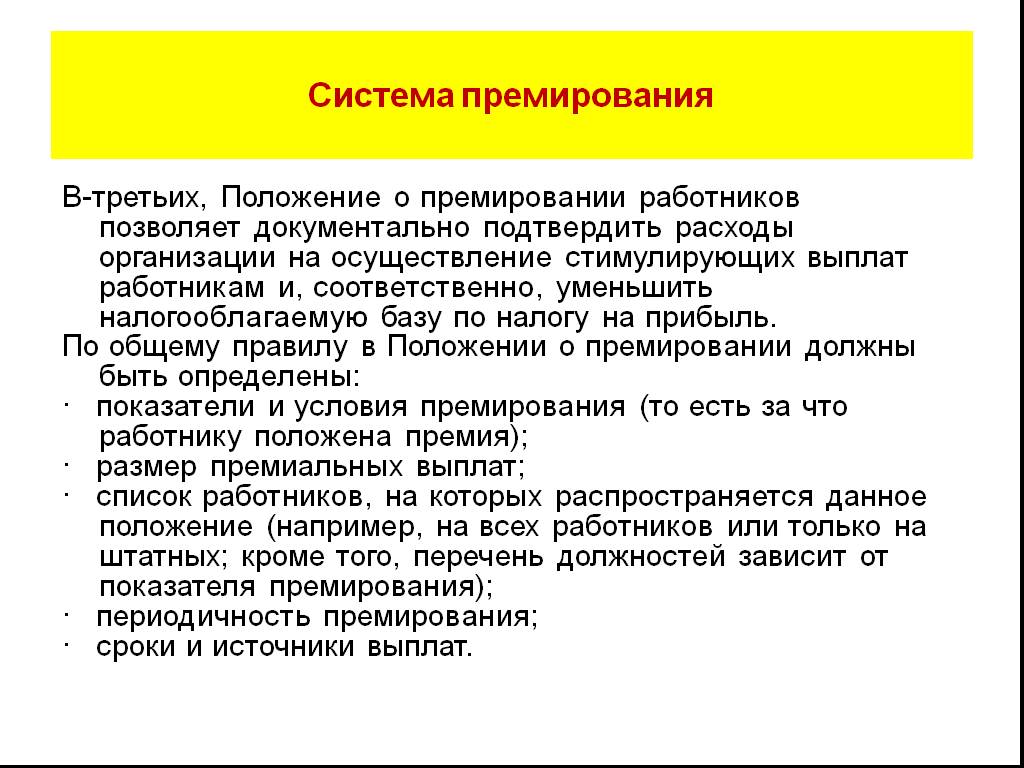

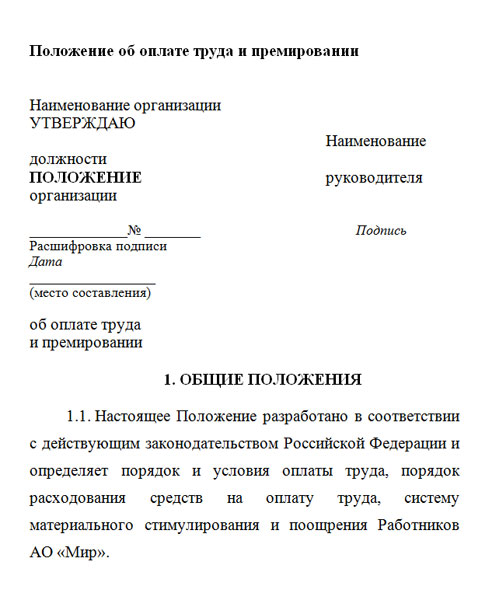

Положение о премировании работников

ПРИЛОЖЕНИЕ № 2

к приказу главного врача ГБУЗ НАО «Окртубдиспансер» от “31” октября 2016 г. № 217

«О введении усовершенствованной системы оплаты труда»

«СОГЛАСОВАНО»

Председатель профсоюза

ГБУЗ НАО «Окртубдиспансер»

_____________________Г.И. Чупрова

“_____” _________________ 20____ г.

ПОЛОЖЕНИЕ

о премировании работников

ГБУЗ НАО «Окружной противотуберкулёзный диспансер»

1. Общие положения

1.1. Положение о премировании работников ГБУЗ НАО «Окртубдиспансер» (далее Положение) разработано в соответствии с действующим законодательством, Уставом и локальными нормативными актами ГБУЗ НАО «Окртубдиспансер» (далее Учреждение).

1.2. Настоящее Положение устанавливает порядок материального поощрения в Учреждении и распространяется на всех работников, осуществляющих трудовую деятельность в Учреждении на основании заключенных с ними трудовых договоров.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных сумм сверх размера заработной платы, включающей в себя должностной оклад и постоянные надбавки к нему.

1.4. Премирование направлено на усиление материальной заинтересованности и повышение ответственности работников Учреждения в улучшении результатов работы учреждения.

1.5. Премирование работников по результатам труда есть право, а не обязанность работодателя и зависит, в частности, от количества и качества труда работника, финансовых результатов деятельности и финансового состояния Учреждения, а также иных факторов, влияющих на сам факт и размер премирования.

1.6. Виды премий, которые выплачиваются работникам Учреждения в соответствии с настоящим Положением:

1.6.1. Премиальные выплаты по итогам работы.

1.6.2. Премиальные выплаты за выполнение особо важных и сложных работ.

1.7. Распределение и установление премиальных выплат в рамках настоящего Положения производятся на основании индивидуальной оценки качества, сложности и напряжённости труда каждого работника, его личного отношения к выполняемой работе и его личного вклада в обеспечение выполнения Учреждением уставных задач и договорных обязательств, уровня достижения Учреждением устойчивого финансового положения и успешной деятельности.

1.8. Окончательный размер премиальной выплаты, начисляемой одному работнику, максимальными размерами не ограничивается.

1.9. Премиальные выплаты устанавливаются в абсолютном размере или в процентах от должностного оклада.

1.10. Премирование осуществляется пропорционально фактически отработанному работником времени в премируемом периоде.

1.11. Премиальные выплаты, выплачиваемые по настоящему Положению, учитываются при исчислении средней заработной платы.

1.12. Премирование работников Учреждения производится на основании приказа главного врача Учреждения, устанавливающего размер той или иной премиальной выплаты каждому работнику.

2. Премиальные выплаты по итогам работы

2.1. Премиальные выплаты по итогам работы являются текущим премированием и осуществляются по итогам работы за квартал, за полугодие, за 6 месяцев, за 9 месяцев, за год в случае достижения работником высоких показателей при одновременном безупречном выполнении им трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и другими локальными нормативными актами, а также распоряжениями непосредственного руководителя и (или) главного врача в течение премируемого периода.

2.2. Одним из главных условий осуществления премиальной выплаты по итогам работы для всех без исключения работников является выполнение Учреждением государственного задания по результатам деятельности Учреждения.

2.3. Текущее премирование работников осуществляется в пределах суммы средств, предусмотренных в бюджете расходов Учреждения на текущее премирование по итогам работы (далее премиальный фонд).

2.4. Годовой премиальный фонд Учреждения для осуществления текущего премирования предусматривается из расчёта до одного должностного оклада каждого работника и расходуется в течение года при соблюдении такой пропорции, когда премиальный фонд, предусмотренный для текущего премирования административно-управленческого и вспомогательного персонала не превышает 40% от общего премиального фонда и (или) при соблюдении общего соотношения по фонду оплаты труда Учреждения.

2.5. При наличии убытков от финансово-хозяйственной деятельности, других непредвиденных расходов или сокращении объёмов финансового обеспечения обязательств Учреждения, главный врач вправе самостоятельно принять решение об уменьшении премиального фонда.

2.6. При наличии средств экономии, в т.ч. средств от приносящей доход деятельности главный врач вправе самостоятельно принять решение об увеличении премиального фонда.

2.7. Относительный размер премиальной выплаты по итогам работы в премируемом периоде распределяется и устанавливается каждому работнику в размере от 5 до 100 % базовой величины премиальной выплаты. Нормальным значением относительного размера премиальной выплаты по итогам работы считается 80%. Установление работнику выплаты 100% допускается только в том случае, когда руководитель желает выделить наиболее отличившегося работника(-ов) среди других работников.

2.8. Предложения (ходатайства) о премировании подчинённых работников, отработавших в отчётном периоде любое количество часов, представляются руководителями структурных подразделений на рассмотрение специальной комиссии не позднее 7 дней после окончания премируемого периода.

2.9. В своих ходатайствах руководители подразделений производят распределение и установление относительного размера премиальной выплаты для каждого работника.

2.10. Распределение и установление относительного размера премиальной выплаты по итогам работы для работников, непосредственно подчинённых главному врачу, перед представлением предложений о премировании на рассмотрение специальной комиссии производит лично главный врач.

2.11. Руководитель подразделения (главный врач) при определении относительного размера премиальной выплаты по итогам работы у каждого работника обязан учесть следующие показатели:

2.11.1. Качественное, успешное и добросовестное исполнение работником своих должностных обязанностей и других локальных нормативных актов, а также распоряжений непосредственного руководителя и (или) главного врача.

2.11.2. Отсутствие обоснованных замечаний со стороны непосредственного руководителя.

2.11.3. Проявление творческой инициативы, самостоятельности, ответственного отношения к профессиональному долгу в течение отчётного периода.

2.11.4. Дисциплинированность и исполнительность работника.

2.11.5. Отсутствие жалоб пациентов, коллег.

2.11.6. Отсутствие нарушений трудовой и исполнительной дисциплины в течение отчётного периода правил внутреннего трудового распорядка и т.д.

2.11.7. Активное участие в общественной жизни учреждения.

2.12. При текущем премировании может учитываться факт выполнения работником трудовых обязанностей за заболевшего или отсутствующего по иным причинам сотрудника в течение премируемого периода.

2.13. При текущем премировании может учитываться участие работника в оказании приносящей доход деятельности, в случае, если такая работа не оплачивается отдельно.

2.14. Обоснование установленного нормального относительного размера премиальной выплаты 80% не требуется.

2.15. В случае если относительный размер премиальной выплаты по итогам работы устанавливается работнику менее 80%, то в этом случае напротив фамилии работника руководителем работника (главным врачом) указывается причина снижения выплаты.

2.16. В случае если относительный размер премиальной выплаты по итогам работы устанавливается работнику более 80%, то в этом случае напротив фамилии работника указывается причина установления повышенной выплаты.

2.17. Руководитель, оценивая результаты труда работника, придерживаясь требований разделов 2 и 3 настоящего Положения, вправе причину снижения или увеличения выплаты против нормальной величины указывать по своему усмотрению.

2.18. Размер базовой премиальной выплаты по результатам работы конкретного работника определяется по методике в соответствии с Приложением 1 к настоящему Положению.

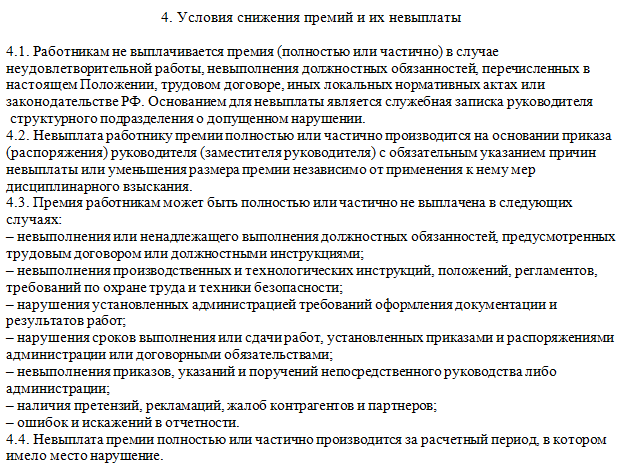

3. Условия снижения премиальной выплаты по итогам работы или её невыплаты.

3.1. Относительный размер текущей премиальной выплаты за основные результаты деятельности может быть снижен.

3.2. В случае неудовлетворительной работы отдельных работников, непосредственный руководитель имеет право снизить работнику относительный размер премиальной выплаты по итогам работы в рассматриваемом периоде.

3.3. Основанием для снижения размера премии или её невыплаты являются следующие обстоятельства:

3.3.1. Невыполнение или ненадлежащее выполнение должностных обязанностей.

3.3.2. Невыполнение локальных нормативных актов работодателя, производственных и технологических инструкций, положений, регламентов, требований по охране труда и технике безопасности.

3.3.3. Нарушение установленных руководителем структурного подразделения требований к оформлению документации и результатов работы.

3.3.4. Нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями главного врача или договорными обязательствами.

3.3.5. Невыполнение, несвоевременное выполнение, либо выполнение ненадлежащим образом приказов, указаний и поручений непосредственного руководителя либо главного врача Учреждения.

3.3.6. Наличие по вине работника претензий и (или) жалоб со стороны государственных контролирующих органов.

3.3.7. Наличие ошибок и искажений во внешней и внутренней отчётности, составленных документах, допущенных работником, в результате которых пострадала или могла пострадать репутация руководителя, Учреждения, или Учреждение понесло или могло понести вследствие этого экономические потери.

3.4. Непосредственный руководитель, оценивающий работу подчинённых работников для определения относительного размера премии, несёт персональную ответственность за объективность предлагаемого распределения премиальной выплаты.

3.5. В случае выявления фактов необъективного или недостаточно объективного распределения относительного размера премии подчинённых работников, премиальная выплата такому руководителю подразделения может быть снижена по решению специальной комиссии по основанию ненадлежащего исполнения своих обязанностей.

3.6. Снижение размера премиальной выплаты по итогам работы производится только в тот премируемый период, в котором имело место нарушение.

3.7. Снижение размера премиальной выплаты по итогам работы по основаниям, указанным в пункте 3.3. настоящего Положения, производится в шаговом диапазоне с шагом не менее 20% или более по решению непосредственного руководителя.

Таким образом, работник, не имеющий дисциплинарных взысканий, но имеющий в премируемом периоде одно нарекание по работе, получит не более 60% премиальной выплаты по итогам работы, имеющий два нарекания – не более 40%. Имеющий три нарекания – не более 20%. При получении 4х и более нареканий к работе премия по итогам работы работнику не устанавливается и не начисляется по основанию множественности претензий к работе работника.

3.8. Снижение или невыплата премиальной выплаты по итогам работы производится на основании приказа главного врача с обязательным указанием причин снижения или невыплаты.

4. Порядок рассмотрения предложений о премировании

4.1. Для решения вопросов, непосредственно связанных с рассмотрением предложений (ходатайств) от руководителей подразделений, внутреннего контроля объективности распределения и установления премиальных выплат работникам по итогам работы, а также для применения базового размера текущей премиальной выплаты и расчёта сумм премиальных выплат для из последующего начисления, главным врачом создаётся специальная комиссия по начислению премиальных выплат по итогам работы в премируемом периоде в составе председателя комиссии (главный врач), заместителя председателя комиссии (ведущий экономист), секретаря (специалист по кадрам) и членов комиссии с обязательным включением в состав комиссии представителей выборного профсоюзного органа Учреждения (далее Комиссия).

4.2. Создание комиссии инициируется соответствующей совместной докладной запиской ведущего экономиста и заместителя главного врача по медицинской части Учреждения о выполнении госзадания и о наличии и размере средств для премирования, которые могут быть распределены и начислены работникам в соответствии с настоящим Положением в качестве премиальных выплат по итогам работы.

4.3. Комиссия при рассмотрении вопроса о возможности осуществления премирования по итогам работы за отдельно взятый период времени вправе прийти к общему решению, когда выплата премии по итогам работы в оцениваемом периоде слишком мала и нецелесообразна. В этом случае премиальная выплата не начисляется и не выплачивается, а премиальный фонд выплаты по итогам работы в оцениваемом периоде в полном объёме переносится другой период, или на конец года или может быть перераспределён в бюджете расходов Учреждения и израсходован на другие уставные цели, в т.ч. не связанные с выплатой заработной платы.

4.4. В случае, когда премирование по итогам работы за предыдущий период не производилось, при распределении и начислении выплат работникам в последующем периоде в расчёт берётся трудовая деятельность и результаты труда работника за оба предшествующих периода.

4.5. Секретарь Комиссии или заместитель председателя Комиссии ведёт протокол работы Комиссии по рассмотрению ходатайств, где фиксирует решения комиссии по каждому работнику, представленному в предложениях руководителей.

4.6. Окончательное решение Комиссии включает окончательный относительный и абсолютный размеры премиальной выплаты по результатам работы по каждому работнику, а также перечень работников, которым такая премиальная выплата в премируемом периоде не начисляется.

4.7. Размер премиальной выплаты по итогам работы конкретного работника уменьшается Комиссией при принятии окончательного решения дополнительно на 1/2 от установленной руководителем при наличии у работника не снятого дисциплинарного взыскания.

4.8. Премиальная выплата по итогам работы полностью не начисляется и не выплачивается работникам, которые в течение премируемого периода были привлечены к дисциплинарной и (или) материальной ответственности.

4.9. Выплата премии работнику может быть временно приостановлена по решению Комиссии, если в отношении данного работника правоохранительными органами проводится проверка на предмет совершения работником правонарушений в случае, если действие или бездействие работника было допущено им при исполнении своих должностных обязанностей.

4.10. Окончательное решение в Комиссии в случае наличия спорных моментов по распределению выплат принимает председатель Комиссии, опираясь на мнение членов Комиссии.

4.11. Протокол подписывают все члены Комиссии, в т.ч. председатель, заместитель председателя и секретарь.

4.12. Любой из членов Комиссии, не согласный с решением председателя Комиссии, вправе выразить своё особое мнение, изложив его и обосновав на отдельном листе во время работы Комиссии. Особое мнение приобщается к протоколу до подписания его членами Комиссии.

4.13. Протокол, подписанный всеми членами Комиссии, является основанием для издания приказа по Учреждению о начислении премиальных выплат по итогам работы за соответствующий период.

4.14. Выплата премиальных выплат по итогам работы производится вместе с выплатой первой части заработной платы в месяце, следующим за периодом премирования, по итогам работы в котором выплачивается премия, за исключением работников, указанных в разделе 5.

4.15. Остаток средств премиального фонда после снижения базовых премиальных выплат по решению большинства членов Комиссии может быть перераспределён между всеми премируемыми работниками путём увеличения стоимости единицы коэффициента из Приложения 1 к настоящему Положению, либо может быть перенесён на следующий премиальный период, либо по решению председателя Комиссии направляется на поощрительное стимулирование особо отличившихся работников Учреждения, предлагаемых общим составом Комиссии и определяемых большинством голосов членов Комиссии.

5. Особенности премирования по итогам работы некоторых работников Учреждения

5.1. Премиальные выплаты по итогам работы заместителю главного врача, главному бухгалтеру, главной медицинской сестре, ведущему экономисту и ведущему системному администратору, начальнику АПО Учреждения распределяются и устанавливаются в общем порядке, определённом настоящим положением, но начисляются и выплачиваются после получения результатов оценки достижения Целевых показателей эффективности деятельности Учреждения и критериев оценки эффективности и результативности деятельности руководителей Учреждения (далее Целевые показатели), утверждённых соответствующим приказом Департамента ЗТ и СЗН НАО (далее Департамент).

5.2. По итогам рассмотрения Департаментом Целевых показателей Учреждения, главный врач оставляет за собой право самостоятельно произвести повторное распределение и установление размеров премиальных выплат по итогам работы группе работников, указанных в настоящем разделе Порядка, по своему усмотрению, либо не устанавливать премиальную выплату по итогам работы всем или отдельным работникам из этой группы по основаниям недостаточного уровня достижения Учреждением Целевых показателей.

5.3. Главный врач вправе по своему усмотрению расширить перечень работников, текущее премирование которых осуществляется после рассмотрения Департаментом Целевых показателей эффективности деятельности Учреждения и критериев оценки эффективности и результативности деятельности главного врача Учреждения.

5.4. Премиальные выплаты по итогам работы работникам, указанным в настоящем разделе, начисляются и выплачиваются в течение 7 рабочих дней после получения результатов анализа Департаментом Целевых показателей Учреждения.

6. Премиальная выплата за выполнение особо важных и сложных работ

6.1. Премиальная выплата за выполнение особо важных и сложных работ устанавливается по решению главного врача Учреждения для отдельных работников, задействованных в решении особо важных и сложных работ, либо для работников, принимавших участие в восстановительных и аварийных работах, а также за качественное и оперативное выполнение разовых заданий руководства.

6.2. Выплата премиальных выплат за выполнение особо важных и сложных работ осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности Учреждения, в рамках фонда оплаты труда Учреждения на текущий год.

6.3. Базовые размеры премиальных выплат за выполнение особо важных и сложных работ устанавливаются главным врачом в каждом конкретном случае индивидуально в зависимости от важности и сложности выполняемой или выполненной работы.

6.4. Окончательное решение о необходимости и возможности произведения премиальной выплаты за выполнение особо важных и сложных работ и её размере принимает главный врач в каждом конкретном случае индивидуально в ходе изучения доступных для анализа результатов труда и трудовой деятельности работника в премируемом периоде, в т.ч. по ходатайствам непосредственных руководителей работников, выполнявших восстановительные и аварийные работы.

6.5. При определении окончательного размера премиальной выплаты за выполнение особо важных и сложных работ главный врач вправе учитывать пропуск рабочих дней в премируемом периоде, степень ответственности работника за перспективные результаты своей деятельности, эффективность использования рабочего времени конкретным работником, наличие замечаний к работе и (или) её результатам, наличия дисциплинарных взысканий в премируемом и предшествующем ему периодах, и другие показатели.

6.6. Премиальные выплаты за выполнение особо важных и сложных работ производятся вместе с выплатой второй части заработной платы за месяц, по итогам работы в котором она выплачивается, либо вместе с выплатой первой части заработной платы за месяц, следующий после месяца окончания проведения восстановительных и аварийных работ.

Премиальные выплаты за выполнение особо важных и сложных работ производятся вместе с выплатой второй части заработной платы за месяц, по итогам работы в котором она выплачивается, либо вместе с выплатой первой части заработной платы за месяц, следующий после месяца окончания проведения восстановительных и аварийных работ.

7. Заключительные положения

7.1. В случае если по каким-либо причинам основания для установления премирования по итогам работы не появляются, Комиссия не создаётся и не рассматривает предложения от руководителей о премировании и премиальный фонд не расходуется, главный врач вправе перенаправить средства, предусмотренные для такого премирования на иные уставные цели, в т.ч. не связанные с заработной платой.

7.2. Любые разногласия, возникающие в ходе исполнения настоящего Положения, решаются в ходе переговоров.

7.3. Изменения и дополнения в настоящее Положение могут вноситься только по обоюдному согласию между работодателем и выборным органом первичной профсоюзной организации Учреждения.

Приложение 1

к Положению о премировании

ГБУЗ НАО «Окртубдиспансер»

Методика расчёта базового размера премиальной выплаты

- Коэффициенты для категории персонала определяется следующим образом:

— должности прочего персонала, требующие начального, неполного среднего образования — 1

— должности прочего персонала, требующие полного среднего образования — 1,25

— санитарка — 1,25

— должности прочего персонала, требующие среднего профессионального образования — 1,75

— медицинская сестра — 2

— старшая медицинская сестра — 2,5

— должности прочего персонала, требующие высшего образования — 3

— врач специалист, ординатор — 3,5

— руководящие и ведущие должности прочего персонала, требующие высшего образования — 4

— врач, заведующий подразделением, главная медицинская сестра — 4,25

— заместитель главного врача, главный бухгалтер — 5

- Сумма коэффициентов всех работников учреждения принимается равной 100% от суммы средств премиального фонда Учреждения, предусмотренного для текущего премирования по итогам работы;

- Стоимость одной единицы (коэффициента) определяется как частное от деления суммы средств премиального фонда Учреждения, предусмотренного для текущего премирования по итогам работы, на сумму коэффициентов всех работников.

- Базовый размер премии работника определяется как произведение стоимости единицы коэффициента на установленный коэффициент работника по занимаемой должности из п.1 приложения.

Положение о премировании работников предприятия \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Положение о премировании работников предприятия

Подборка наиболее важных документов по запросу Положение о премировании работников предприятия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Премии работникам:

- Алименты с премии

- Взыскание премии с работодателя

- Виды премий

- Виды премий работникам

- Входит ли премия в МРОТ

- Ещё…

Формы документов: Положение о премировании работников предприятия

Статьи, комментарии, ответы на вопросы: Положение о премировании работников предприятия

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Применение метода моделирования в деятельности адвоката при осуществлении уголовной защиты

(Вандраков С. Ю.)

Ю.)

(«Адвокатская практика», 2020, N 5)1. Установить (понять) нормативный порядок осуществления деятельности предприятия, организации, где работает подзащитный. Адвокату необходимо выяснить, как осуществляется текущая деятельность на конкретном предприятии, в соответствии с действующим законодательством, подзаконными актами, регулирующими данную отраслевую деятельность. Изучить локальные акты предприятия: устав, положения о филиале (если деятельность подзащитного осуществлялась в филиале). В зависимости от ситуации необходимо изучить правила внутреннего трудового распорядка, штатное расписание, положение о персонале предприятия, положение о системе премирования (поощрения) работников предприятия, регламенты и т.д. Касаемо получения информации о полномочиях подзащитного надо изучить трудовой договор, доверенность от предприятия, должностную инструкцию, если таковые существуют и для этого есть необходимость, то положение о директоре филиала, приказы о поощрении и о наложении взыскания и т. д. Для решения этой задачи адвокату необходимо сформировать свое понимание нормативной модели деятельности предприятия и самого подзащитного, т.е. как должна осуществляться деятельность согласно нормативным и локальным актам, для чего создается эта самая нормативная модель деятельности предприятия.

д. Для решения этой задачи адвокату необходимо сформировать свое понимание нормативной модели деятельности предприятия и самого подзащитного, т.е. как должна осуществляться деятельность согласно нормативным и локальным актам, для чего создается эта самая нормативная модель деятельности предприятия.

Нормативные акты: Положение о премировании работников предприятия

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Правительства РФ от 05.04.1993 N 288

«О размерах средств на премирование за сбор и сдачу лома и отходов драгоценных металлов и природных алмазов»6. Положение о премировании работников предприятий и организаций за сбор и сдачу в государственный фонд лома и отходов драгоценных металлов, утвержденное постановлением Совета Министров СССР от 4 января 1967 г. N 10 (с изменениями, внесенными постановлениями Совета Министров СССР от 30 июля 1970 г. N 619, от 7 января 1976 г. N 20, от 31 августа 1977 г. N 799, от 28 сентября 1981 г. N 947, от 26 ноября 1987 г. N 1330 и от 11 мая 1990 г. N 473, а также распоряжениями Совета Министров СССР от 28 ноября 1988 г. N 2368р и от 2 августа 1989 г. N 1325р), на территории Российской Федерации не применяется.

N 619, от 7 января 1976 г. N 20, от 31 августа 1977 г. N 799, от 28 сентября 1981 г. N 947, от 26 ноября 1987 г. N 1330 и от 11 мая 1990 г. N 473, а также распоряжениями Совета Министров СССР от 28 ноября 1988 г. N 2368р и от 2 августа 1989 г. N 1325р), на территории Российской Федерации не применяется.

Правила налогового вычета бонусов IRS | Малый бизнес

Автор Грейс Фергюсон

Налоговая служба рассматривает бонусы как дополнительную заработную плату, которая не является обычной заработной платой. Если вы решите вознаградить своих сотрудников за их тяжелую работу премиальной премией, выплата будет облагаться налогом в зависимости от того, как она производится. Или вы можете увеличить налог, чтобы вы заплатили стоимость.

Соображения

Чтобы определить политику IRS в отношении налогообложения премий, обратитесь к Циркуляру E агентства, Налоговому справочнику работодателя за рассматриваемый налоговый год. Публикация включает рекомендации по удержанию федерального подоходного налога, налога на социальное обеспечение и налога на Medicare.

Комбинированный и неопределенный платеж

Если премиальная выплата производится вместе с обычной заработной платой работника, добавьте сумму премии к обычной заработной плате и удержите федеральный подоходный налог, как если бы это была одна выплата. В этом случае вы не будете создавать отдельные позиции в чеке, в которых указывается обычная заработная плата и премиальная выплата. Просто объедините две суммы в одну. Как и в случае обычного периода оплаты, для расчета федерального подоходного налога примените таблицу удержания налога из Циркуляра E, которая соответствует форме W-4 работника, а также заработной плате и периоду оплаты.

Отдельный или определенный платеж

Если бонус выплачивается отдельно от обычной заработной платы или если вы комбинируете ее с обычной заработной платой и указываете сумму каждой из них, вы можете удерживать федеральный подоходный налог по фиксированной ставке 25 процентов. Если бонус превышает 1 миллион долларов, удержите федеральный подоходный налог с суммы превышения по ставке 35 процентов.

Налоги на социальное обеспечение и Medicare

Вы также должны вычесть налог на социальное обеспечение в размере 4,2 процента от суммы бонуса и налог на Medicare в размере 1,45 процента по состоянию на 2012 год. Налог на социальное обеспечение имеет порог годовой заработной платы в размере 110 100 долларов США, поэтому вы не будет удерживать налог на социальное обеспечение с любой суммы бонуса, в результате которой заработная плата работника превышает этот предел. Налог Medicare удерживается со всей заработной платы; у него нет годового лимита.

Метод полной оплаты

Если вы заключили с работником соглашение о полной оплате, вы выплатите ему всю сумму бонуса и покроете налоговые обязательства. Допустим, вы согласились дать ему 1000 долларов в качестве рождественского бонуса. Добавьте все причитающиеся налоги. Например, 25% плюс 4,2% плюс 1,45% дают 30,65%, что равно 0,3065 в десятичном формате (30,65 разделить на 100).

Вычтите 1,000 из 0,3065, чтобы получить 0,6935. Затем разделите сумму бонуса в размере 1000 долларов США на десятичную сумму 0,69.35 до $1441,96. Вы заплатите налог в размере 441,96 доллара, а работник получит 1000 долларов.

Вычтите 1,000 из 0,3065, чтобы получить 0,6935. Затем разделите сумму бонуса в размере 1000 долларов США на десятичную сумму 0,69.35 до $1441,96. Вы заплатите налог в размере 441,96 доллара, а работник получит 1000 долларов.

Вычтите 1,000 из 0,3065, чтобы получить 0,6935. Затем разделите сумму бонуса в размере 1000 долларов США на десятичную сумму 0,69.35 до $1441,96. Вы заплатите налог в размере 441,96 доллара, а работник получит 1000 долларов.Справочные материалы

- Налоговая служба: Циркуляр E, Налоговый справочник работодателя

- Налоговая служба: Форма W-4

Writer Bio

Писательская биография

С 100-летним стажем2 профессионального письма2. в области вознаграждений работникам и администрирования заработной платы Фергюсон много писал на темы, касающиеся занятости и финансов. Она также является автором-исследователем, она была опубликована в The Sage Encyclopedia и Mission Bell Media.

Являются ли бонусы вычитаемыми расходами для корпораций? | Малый бизнес

Майкл Марц

Выплата бонусов вашим сотрудникам может быть эффективным мотивационным инструментом, и если вы ведете свой бизнес через корпорацию, хорошая новость заключается в том, что бонусные выплаты, как правило, не облагаются налогом. Однако существуют определенные виды компенсации, которые могут показаться вычитаемыми бонусами, но таковыми не являются, поэтому, зная заранее, вы сможете избежать некоторых неприятных сюрпризов во время налогообложения.

Однако существуют определенные виды компенсации, которые могут показаться вычитаемыми бонусами, но таковыми не являются, поэтому, зная заранее, вы сможете избежать некоторых неприятных сюрпризов во время налогообложения.

Денежные бонусы

Денежные бонусы, выплачиваемые работникам, обычно вычитаются из заработной платы, если они предназначены для оплаты услуг, а не в качестве подарка. Услуги, однако, должны быть выполнены до выплаты бонуса. Несмотря на то, что корпорация подлежит вычету и включена в форму W-2 для сотрудников, она должна будет удерживать подоходный налог и платить работодателю часть налогов на социальное обеспечение и медицинскую помощь точно так же, как это делается с регулярными выплатами заработной платы. Правила, регулирующие вычеты из заработной платы сотрудников, требуют, чтобы все суммы были разумными с учетом оказанных услуг. В результате вам нужно будет посмотреть на общую компенсацию, включая бонусы, для каждого сотрудника.

Имущественные бонусы

Как и денежные средства, имущественные бонусы вычитаются из заработной платы, включаются в формы W-2 для сотрудников и подлежат обоснованности вычетов из заработной платы и заработной платы.

Но в отличие от наличных, выяснить, сколько стоит бонус, не всегда простая задача. Когда вы даете сотруднику имущественный бонус, например, транспортное средство, которое больше не нужно бизнесу, используйте справедливую рыночную стоимость имущества на дату передачи в качестве суммы бонуса, а не ту сумму, которую корпорация изначально заплатила за него.

Но в отличие от наличных, выяснить, сколько стоит бонус, не всегда простая задача. Когда вы даете сотруднику имущественный бонус, например, транспортное средство, которое больше не нужно бизнесу, используйте справедливую рыночную стоимость имущества на дату передачи в качестве суммы бонуса, а не ту сумму, которую корпорация изначально заплатила за него.

Но в отличие от наличных, выяснить, сколько стоит бонус, не всегда простая задача. Когда вы даете сотруднику имущественный бонус, например, транспортное средство, которое больше не нужно бизнесу, используйте справедливую рыночную стоимость имущества на дату передачи в качестве суммы бонуса, а не ту сумму, которую корпорация изначально заплатила за него.Разумная компенсация работникам

Если IRS когда-либо обнаружит, что часть компенсации работника является необоснованной суммой, часть, признанная необоснованной, не подлежит вычету корпорации. Однако то, что является разумной компенсацией для одного работника, может быть неразумным для другого. Оценка обоснованности основывается на фактах и обстоятельствах каждой должности и сотрудника. По сути, общий доход от заработной платы и бонусов, который корпорация дает работнику, является разумным, если другие работодатели предлагают такой же компенсационный пакет работнику. Некоторые из факторов, которые следует учитывать, включают обязанности, выполняемые сотрудником, объем бизнеса, за который он отвечает, временные обязательства, набор навыков, сложность работы, а также бонусы и заработную плату, предлагаемые другим сотрудникам.

Например, если вы платите уборщику бонус в размере 100 000 долларов — сумма, которая, вероятно, шокирует большинство людей, — IRS может счесть эту сумму необоснованной и не подлежащей вычету.

Например, если вы платите уборщику бонус в размере 100 000 долларов — сумма, которая, вероятно, шокирует большинство людей, — IRS может счесть эту сумму необоснованной и не подлежащей вычету.

Например, если вы платите уборщику бонус в размере 100 000 долларов — сумма, которая, вероятно, шокирует большинство людей, — IRS может счесть эту сумму необоснованной и не подлежащей вычету.Награды за достижения и подарки

Подарки и награды за достижения, которые ваша корпорация выплачивает сотрудникам, могут показаться бонусами, но это не всегда так, и применяются другие налоговые правила. Ежегодные отчисления на премии за достижения ограничены 400 долларами США на каждого сотрудника. Однако если у корпорации есть план с установленными условиями, который, по сути, представляет собой письменную политику, определяющую процедуры выплаты таких премий, годовой вычет на одного работника увеличивается до 1600 долларов. А если вы награждаете сотрудников небольшими подарками, такими как праздничные вечеринки или билеты в кино, корпорация может вычесть полную стоимость. И награды, и подарки рассматриваются как регулярные деловые расходы, а не как вознаграждение работникам.