НОВОСТИ |

Как составить семейный бюджет и уменьшить расходы? Как составить правильно семейный бюджеткак подсчитать доходы и расходы семьи в таблице, советы и рекомендацииВы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет. Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов. Мы расскажем о том, как правильно вести семейный бюджет и контролировать доходы и расходы семьи с помощью таблицы в Excel. А также поделимся еще некоторыми простыми способами. Для чего и кому нужно планированиеСемейная жизнь — это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя. Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

И дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить и на что отложить. Ведение семейного бюджета поможет определить самые затратные статьи расходов, научит экономить. Если вы мечтаете о семейном бизнесе, который перейдет вашим детям, а потом и внукам, семейный бюджет в таблице поможет скопить начальный капитал. С помощью простых и проверенных методов вы сможете отложить деньги на отдых, выделить средства для ремонта и никогда не будете страдать от недостатка финансов. Планирование семейного бюджета избавит от необходимости брать кредит или занимать деньги до зарплаты. Ведь дело не в том, сколько вы зарабатываете, а в том насколько правильно тратите деньги. Как привлечь деньги в дом – народные приметы и практические советы для увеличения достатка вашей семьи узнаете на страницах нашего сайта! Мы знаем несколько действенных способов, как можно поднять настроение, даже если оно на нуле! Читайте об этом тут: https://beautyladi.ru/podnyat-nastroenie/ . Почему мужчина игнорирует женщину которая ему нравится? О психологии поведения мужчины в отношениях расскажем в этой статье. к оглавлению ↑Особенности и правила расчетов, рекомендации и советыbeautyladi.ru Семейный бюджет - понятие, структура и ведение!

blogvestor.biz Как составить семейный бюджет: планированиеЗдравствуйте, наши читатели! Согласитесь, распоряжаться деньгами семьи в экономически трудные дни — нелегкая задача. Поэтому важно знать, как составить семейный бюджет, его ведение и планирование? Как учитывать расходы и доходы всех денежных средств семьи и семейного бюджета также чего нельзя допускать при его планировании? Так как я домохозяйка мы всегда жили только на средства, зарабатываемые мужем, поэтому без четкого бюджета нам не обойтись. Имея немалый опыт ведения семейного бюджета, хочу поделиться с вами 5 советами, помогающим уменьшить расходы семьи, а также показать фото примерной таблицы по составлению семейного бюджета. Словосочетание «семейный бюджет», вероятно, имеет столько же поклонников, как словосочетание «полезное питание». Понимаешь, что хорошо и полезно, но не испытываешь желания лишать себя вкусняшек. Поэтому хорошо продуманный семейный бюджет побуждает использовать свои деньги там, где это имеет наибольший смысл. Почему семье нужен бюджетНекоторые семейные пары могут спросить: «Для чего мне нужен бюджет, если до сих пор мы благополучно обходились без него?». Ответ: потому что покупная способность ваших денег все больше уменьшается, а также чтобы стать успешными людьми. Поскольку, все деньги мирового хозяйства «запутаны в долгах», то покупная способность местной валюты постоянно падает. В последнее время, учитывая западные санкции, мы часто слышим призыв: «Нужно приспосабливаться к нашим средствам и возможностям, а не к нашим мечтам». Английская пословица гласит: «выкройка зависит от материала». Это значит, семья не должна тратить больше, чем она имеет денег. Семье нужен правильно составленный домашний бюджет, чтобы как-то контролировать имеющиеся в ее распоряжении средства с целью их правильного распределения. Чтобы можно было оплачивать питание, одежду, квартплату, а также отопление, транспортные издержки. Заботиться о медицинском обслуживании, образовании, отдыхе. Как правильно составить семейный бюджет Составление бюджета — не столь трудное или неприятное дело, как кажется, на первый взгляд. Просто нужно подойти к этому вопросу положительно. Такой бюджет можно создать даже без электронных программ, например, на бумаге в вечернее время. Главное — сосредоточиться на двух пунктах:

С чего предпочтительней начать составление семейного бюджета?

Устный анализОн начинается с основного вопроса: чего нельзя допускать при планировании семейного бюджета? Ответ: чтобы наши расходы превышали все доходы семьи. Если это не учитывать, то финансовое положение семьи будет критичным. Поэтому обратите внимание на следующие шаги нашего анализа: Шаг 1. Обсудите ваши финансовые цели и свои приоритеты.Начните обсуждать эти вопросы с вашим брачным спутником как можно раньше, так как ваши приоритеты могут отличаться. Обсуждая, отделите свои предпочтения от семейных потребностей. Например, один из вас может настаивать на пенсионных накоплениях, тогда как другой может убеждать сосредоточиться на погашении задолженности по ипотеке, кредиту. Возможно, каждый из супругов захочет использовать часть денег на личные еженедельные нужды, но другой не согласится с этими затратами. Поэтому составление бюджета начинается с основ — затраты на жилье, продовольствие, детей, медицинские и транспортные издержки, погашение кредита (если есть). Всё это поможет избежать скандалов из-за нехватки денег в семье. Шаг 2. Составьте план на будущее.Большинство молодоженов планируют со временем приобрести собственное совместное жилье. Может быть, семья планирует в будущем начать собственное дело или мечтает дать ребенку престижное обучение, для всего этого нужны немалые деньги. Поэтому обсуждение плана на будущее поможет увидеть, например, как ваши личные цели или желания вписываются в общую картину ведения семейного бюджета. Это может помочь не совершать необдуманных приобретений, вложений. Совет: Решите между собой без чего вы можете прожить, от чего можете отказаться, уменьшив, таким образом, будущие расходы. Результаты устного анализа запишите на бумаге. Теперь распишите список планируемых доходов и расходов. Доходы и расходы семьиШаг 1. Подсчитайте сначала среднемесячный доход, который получает семья.Для этого вы должны сложить все доходы членов семьи, написав список всех ваших совместных источников дохода, которые вы ожидаете в течение года. Сюда включается зарплата, проценты от банковских вкладов, премии, денежные подарки и даже деньги, полученные с каких-то планируемых распродаж. Шаг 2. Напишите список всех ваших ожидаемых расходов.1). Начните с обязательных фиксированных затрат — электричество, газ, аренда, ТВ, связь (все коммунальные услуги) + оплата за учебу также погашение ипотеки, кредита. Совет: Соберите копии всех прошлогодних коммунальных оплат, подсчитайте их общую сумму, разделив на 12 месяцев. Это поможет высчитать примерную сумму, ежемесячных коммунальных растрат из семейного бюджета. 2). Ежемесячные затраты на продукты питания, газеты и другие вещи, за которые вы, платите наличными каждую неделю. Сложили все расходы? Как обстоит дело с транспортными издержками и расходами на одежду, химчистку, текущие мелкие ремонты? Эти затраты часто забывают. 3). Составьте список всех переменных растрат, сумма которых может меняться от месяца к месяцу.Например, стоимость продуктов, промтоваров, одежды, или питание в общественных местах. Многие люди недооценивают этот совет. А он помогает увидеть, когда лучше, выгодней всего делать оптовые закупки продуктов питания или промтоваров и одежды. Примечание: к переменным расходам также относятся расходы на развлечения, отдых, хобби, садоводство и другие покупки, от которых при необходимости можно отказаться. Это область расходов, где легче всего экономить, когда недостаточно доходов, чтобы покрыть свои планируемые затраты. 4). Счета подлежащие оплате один раз в год, например, налог на имущество и страховка автомашины. Разделите это на 12 — для получения месячной суммы. Как велики теперь общие издержки за месяц? 5). Добавьте к расходам сбережения (на черный день). Многие финансисты советуют иметь отложенную сумму размером полугодичного семейного бюджета. При потере работы эта сумма позволит семье не столкнуться с критической ситуацией — полностью «сев на мель», пока все ищут работу. Совет: Начните откладывать в сбережения примерно 10 % вашего ежемесячного, чистого дохода. 6). Затем сложите все планируемые расходы семьи. Теперь семья может сравнить сумму доходов за месяц со своими расходами. Что вы при этом узнаете? Достаточно ли у вас денег для оплаты семейных счетов и примерную месячную сумму свободных денег. Это и будет та сумма, которую вы можете ежемесячно расходовать — не более. Предлагаю посмотреть видео о планировании финансов семьи. Всегда интересно смотреть практические наработки других. 5 советов как уменьшить расходы семейного бюджета

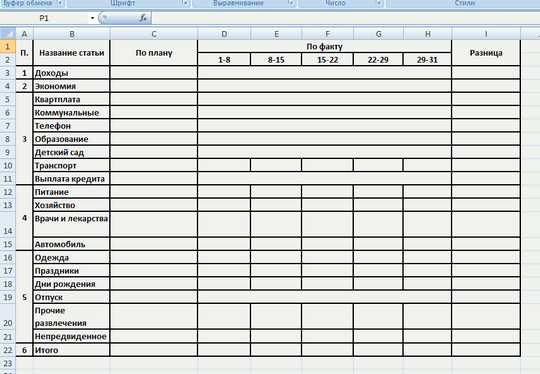

Таблица семейного бюджетаСоставьте таблицу примерно похожую на фото ниже.

Совет: Расходы полезно разбить по таким категориям: «необходимые, под сомнением, ради удовольствия». Проанализировав все планируемые затраты, проставьте в столбике «Нужно», напротив категории «необходимый расход» букву — «Н». В категории «под сомнением» — вопросительный знак «?». Букву «У» напротив категории «ради удовольствия». Помните: нельзя допускать, чтобы сумма в столбце «Всего выделено» была больше месячного дохода. При необходимости отказывайтесь от расходов, отмеченных «?» и «У». Это поможет отбрасывать ненужное, когда понимаете, что сейчас это слишком дорогое для вас удовольствие. Важно чтобы таблица отражала ваши привычки и предпочтения. ЗаключениеПравильно вести семейный бюджет — не означает необходимость больше зарабатывать или меньше тратить. Речь о том, чтобы правильно составить бюджет семьи, согласовав заранее доходы и расходы таким образом, чтобы было возможно вести приятную жизнь. С уважением, Андроник Анна! semyadeti.ru Как правильно вести семейный бюджет как правильно распределять семейный бюджетВедение семейного бюджета: делаем «общий котел» и не отказываемся от личных расходов.Начиная совместную жизнь, многие предпочитают не задумываться о денежной стороне вопроса. А ведь с этого момента двум взрослым и независимым людям придется вести совместное хозяйство, вместе оплачивать счета и откладывать деньги на общие цели. Это только на первый взгляд легко. На самом деле, большинство семейных конфликтов возникает на почве денег. Как этого избежать и на учиться правильном вместе вести семейный бюджет, мы разбирались вместе с финансовыми консультантами. В ситуации, когда один из супругов находится на содержании другого, все намного проще. Как правило, тот, кто зарабатывает деньги, тот и решает, как ими распорядится. Второму супругу, в лучшем случае, достается участь «наемного бухгалтера». В его обязанности входит следить за соблюдением бюджета, но самостоятельно он никаких решений принимать не может. Если же оба супруга работают и зарабатывают, ситуация значительно усложняется. Кто должен оплачивать коммунальные расходы? За чей счет приобретать бытовую технику? Как сформировать «справедливый» семейный бюджет? Финансовые консультанты выделяют три основные модели построения семейного бюджета: независимая, солидарная и совместная. Семейный бюджет: независимая модельПри независимой модели каждый из членов семьи распоряжается заработанными деньгами по собственному усмотрению. Такая модель подходит тем, кто имеет приблизительно равноценный доход, ценит независимость или только начинает семейную жизнь. Если возникает необходимость покрыть общие расходы, семейная пара «скидывается» на эти нужды. Но так как это происходит ситуативно, а не систематически, часто общие расходы покрываются за счет того партнера, у которого деньги есть сейчас. В итоге, возникают недосказанности и обиды. «Для начала молодым людям надо сесть «за стол переговоров». Они должны подсчитать сумму ежемесячных расходов и разделить напополам. Также следует поступить и с крупными общими приобретениями. При этом, пусть, как и раньше, платит тот, у кого сейчас есть деньги. Но теперь у второго партнера возникает «задолженность», которую можно «погашать» за счет осуществления следующего платежа», — советует финансовый консультант Елена Харченко. Семейный бюджет: солидарная модельАнна, преподаватель иностранного языка, и Александр Гудым, руководитель отдела продаж в дистрибьюторской компании, «финансовый вопрос» обсудили еще до свадьбы. «Было решено составлять план расходов на каждый месяц и вместе их покрывать. Но через какое-то время меня повысили, я стал начальником отдела, соответственно, изменился и мой доход. Зарплата Ани осталась на прежнем уровне. Получилось, что после такого «дерибана» она оставалась совсем без копейки, а у меня — почти половина зарплаты. Поэтому все остальные наши расходы — походы в кино, покупка одежды, косметики беру на себя я. Сейчас уже не вижу смысла играть в общий семейный бюджет», — делится Александр. Солидарная модель ведения семейного бюджета предполагает, что члены семьи формируют «общий котел». Но при этом, кто больше зарабатывает, тот должен и отчислять больше на совместные расходы. Такая модель подходит тем парам, где доходы одного из партнеров заметно превышают доходы другого. К примеру, если зарплата мужа в полтора раза больше, чем зарплата жены, то и в семейный бюджет он отчисляет в полтора раза больше. «Применение солидарной системы позволит всем членам семьи чувствовать себя, с одной стороны, причастными к формированию семейного бюджета. С другой стороны, даст определенную степень финансовой независимости. Кстати, на принципах солидарности можно привлекать к созданию семейной казны и детей, если они имеют свой, даже небольшой, заработок. Это подготовит их к взрослой жизни», — говорит Елена Харченко. Семейный бюджет: совместная модельСовместная модель ведения семейного бюджета — самая привлекательная для большинства молодых семей. Все просто — все доходы складываются в общий «котел», и потом члены семьи вместе определяют, на что их потратить. Важно, что при такой модели у семьи, а не у отдельного ее члена, остаются свободные средства, которые можно пустить на накопление, формирование резервного фонда или инвестирование. То есть, фактически, такой подход более продуктивен, чем ведение семейного бюджета, исходя из потребностей, а не возможностей семьи. Но совместный семейный бюджет имеет и свои недостатки. Переводчик Ирина Курило и специалист в области PR Вадим Вирченко сразу решили, в их семье все будет общим, и деньги в том числе. «Это казалось нам правильным. Но через какое-то время необходимость согласовывать каждую покупку с мужем начала напрягать. А потом я узнала, что Вадим начал прятать от меня деньги. Он отдавал в наш семейный бюджет не всю зарплату. Часть оставлял себе — на «мужские развлечения» — пиво с друзьями, сигары, бильярд. Было жутко обидно. Я-то во всем себе отказывала!» — рассказывает Ирина. Совместный семейный бюджет вовсе не означает полного отречения от финансовой независимости. В конце концов, у каждого в паре есть свои маленькие желания, которые он должен иметь возможность удовлетворить без «санкции» партнера. Отсутствие личных денег лишает человека не только привычных удовольствий, но и возможности порадовать любимого человека маленьким подарком, букетом цветов или другим сюрпризом. «В данной ситуации можно посоветовать закладывать в семейный бюджет еще одну статью расходов — на личные нужды. Это деньги, которыми члены семьи будут распоряжаться по собственному усмотрению. В идеале, личные расходы не должны превышать 20%—30% всего семейного бюджета. В таком случае, он будет более эффективным. Но все зависит от желания и уровня доходов семейной пары», — рассказывает г-жа Харченко. Мнение экспертовАлия Бахтина, руководитель компании «Алхимия финансов» «Есть разные модели организации справедливого семейного бюджета. Я остановлюсь на одном из вариантов, который, на мой взгляд, наиболее подходит для семьи, где и муж и жена работают и зарабатывают деньги, что встречается сегодня наиболее часто. Формируется общий семейный бюджет из зарплат супругов. Из «общего котла» каждому члену семьи выделяется небольшая сумма на ежедневные расходы, которой каждый может распоряжаться по собственному усмотрению. Остальные же средства распределяются на обязательные ежемесячные расходы, накопления на крупные покупки, отпуск, формирование фонда на случай рождения ребенка, отчисления на страхование жизни каждого члена семьи или в пенсионный фонд Украины и другое. Статьи расходов могут меняться в зависимости от целей семьи. Но в результате получится упрощенная модель финансового плана, на основе которой в дальнейшем можно будет построить более детальную финансовую стратегию семьи» (составление финансового плана). Сергей Ждан, руководитель «Центра финансового здоровья» «В идеале заработанное в семье распределяется на несколько частей: общее потребление (включая накопления на крупные покупки), личные нужды каждого члена семьи, общие инвестиции (капитал семьи), личные инвестиции (личный капитал), инвестиции для детей. Это трудно только на первый взгляд. На пять частей делится любой доход, все дело в привычке, которая вырабатывается со временем. При этом, личные инвестиции должны быть равные. Например, одинаковые взносы в один и тот же НПФ, накопительная страховка в пользу друг друга с одинаковой страховой суммой. Тогда при разводе не будет необходимости их делить». Ведение семейного бюджета: учимся на чужих ошибкахРаспространенные ошибки, которые допускают семейные пары при ведение семейного бюджета:

www.baby.ru Как правильно составить семейный бюджет: простые советыСамый частый вопрос, который звучит из уст мужа к жене: «Куда делись деньги, ведь только недавно была зарплата» актуален для каждой семьи. Не успели появиться деньги, как через короткое время они растворились в воздухе: и ничего ценного не купили, и бумажек не сталось – парадокс, но это повседневная реальность. И даже, если в следующем месяце муж принесет зарплату с премией, все равно денег не остаётся. Кто-то начинает брать в долг, открывая очередной кредит на карте, но таким путём ситуация ещё больше усугубляется, или с нетерпением ждать следующей зарплаты, включив режим «жесткой экономии».

На самом деле, сколько бы муж не зарабатывал денег, их никогда не будет, если неправильно составить семейный бюджет. Ежемесячный семейный бюджет – это важный бухгалтерский документ, состоящей их двух главных частей: доходы и растраты, которые в свою очередь могут делиться на несколько граф. Как лучше вести семейный бюджетДля начала нужно определиться, какой у вас будет бюджет: общий, смешанный или раздельный. В данном случае рассмотрим общий бюджет мужа и жены. Первый вопрос решен, дальше необходимо завести тетрадку, или создать таблицу в Excel, аккаунт в онлайн сервисе, или просто скачать специальную программу. Держать в голове все цифры и даты вы точно не сможете. Выбирайте тот метод, который для вас будет простым и удобным.

Формировать свой семейный бюджет стоит, взяв за основу самую популярную и элементарную схему: • уничтожаем все кредитные карты, чтобы они не провоцировали вас взять деньги в долг, когда они не так уж и сильно нужны;• от 1 до 20% от дохода, имеется в виду зарплата, сохраняем или инвестируем в развитие бизнеса, в расширение семейного гнёздышка, воспользовавшись льготным кредитом для оздоровительных целей, для путешествий. Это своеобразный резервный фонд;

• на 80% оставшихся средств – живите в своё удовольствие. Только важно придерживаться всей этой последовательности: сначала откладываем, а только потом тратим, а то иначе в конце месяца просто не будет с чего откладывать. Если сумма в 20% для вашей семьи кажется большой, попробуйте с небольшого процента, к примеру с 5% от общего дохода. Даже самые маленькие сбережения рано или поздно могут превратиться в хорошую сумму. В резервный фонд также добавляются деньги, которые могут остаться после всех трат в конце месяца. Многие финансисты также предлагают общий доход условно разделить на три части: • 50% — это траты на необходимые вещи: продукты, транспорт, коммунальные услуги, а также расходы на детей, расходы на семью, личные расходы.• 30% — траты на желанные, но не всегда необходимые вещи: модная одежда, украшения, развлечения;• 20% — сбережения.

Советы по планированию бюджетаДля объективного планирования и ведения бюджета не нужно быть сильным экономистом или бухгалтером, главное: • поставить перед собой точную цель и идти к ней уверенными шагами. Например: вы хотите улететь отдохнуть на Мальдивы, и должны за год накопить определённую сумму денег ради своей мечты;• вести точный учёт доходов и расходов. Важно, чтобы траты не превышали доходы;• открыть сберегательный счет для резервного фона денег в виде депозита в банке, или спрятать в труднодоступное место;• быть всегда готовым к радикальным изменениям в бюджете. Ведь могут расти не только цены в магазинах, но и зарплата;• если же зарплата мужа\жены нестабильна, и в один месяц может быть большей, в другой — меньшей, рекомендуется часть денег, когда доход высокий, откладывать в банк или недоступный конверт, чтобы подстраховаться на момент уменьшения дохода.

Помните: деньги любят счёт. elmasmejor.org Как вести семейный бюджет правильно и эффективно

Вступая во взрослый возраст, каждый из нас неминуемо приходит к вопросу, а куда же уходят наши личные финансовые потоки, с таким трудом заработанные, выстраданные потом и кровью. Пока человек живет один, то деньги распределяются исключительно на основе его личных предпочтений или пожеланий. Когда же у него появляется семейство – супруга и детишки, обо всех тратах приходится отчитываться, а расходы планировать загодя, во избежание разнообразных экстренно-трудных положений, когда нечем накормить ребенка или оплатить детский сад. Именно потому стоит досконально разобраться, как правильно вести семейный бюджет, как планировать доходы и расходы, а также как сделать свою систему действительно эффективной и строить свою семью на уверенности в завтрашнем дне и финансовой независимости. Для чего нужно вести семейный бюджетМногие люди не уделяют ведению бюджета семьи достаточно внимания, просто не понимая, насколько это важно. Человек по свой природе зачастую является легкомысленным и порой пускает все на самотек, не утруждая себя сложными подсчетами и далеко идущим планированием. На самом деле, научится вести семейный бюджет эффективно и правильно вполне возможно, да и сверхсложного в этом ничего нет. Главное – понять, для чего же вам это нужно и стоит ли результат приложенных усилий. Важно Главное, что требуется понимать, разбираясь для чего и как вести бюджет семьи, это правильность и умение ставить основные задачи, иначе сколько-нибудь весомого и чувствительного результата достичь будет сложно. Четко формулируйте для себя, к чему вы идете и пусть это будет вполне достижимая, реальная цель, осязаемая в ближайшей перспективе. К примеру, вы желаете изменить свою жизнь, но сперва нужно купить новый холодильник, телевизор, сделать ремонт. Чтобы упростить себе задачу, начните с малого и идите к нему целенаправленно.

Разобравшись, насколько важно ведение семейного бюджета, можно стабилизировать собственное положение. В условиях современного экономического кризиса, накрывшего весь мир, никто не может гарантировать, что человек не потеряет работу, что чревато большими неприятностями. Чтобы «черный день» не оказался смертельным, последним ударом для вашего семейства, стоит заняться планированием, создать резервный фонд или так называемую подушку безопасности, что поможет продержаться, пока будут производиться поиски новой работы. Научный подход ведения семейного бюджета

Многие считают, что вести семейный бюджет не только не нужно, но и чрезвычайно трудно, якобы для этого нужно иметь бухгалтерское образование или, по крайней мере, большие математические способности. Все это крайне субъективно и профессиональному бухгалтеру, конечно же, будет намного проще справится с цифрами, но и человек с минимальными математическими познаниями вполне способен справляться с задачей. Потому запасайтесь терпением и начинайте учиться, как вести бюджет семьи эффективно. Главные вопросыВ первую очередь начните с того, что при каждой покупке задавайте себе всего три вопроса:

Не спешите, вдумчиво подойдите к делу, рассудительно и честно ответьте себе на все вопросы, в особенности на последний, а если ответ отрицательный и вам просто вдруг захотелось приобрести что-то, смело отказывайтесь от покупки. Типы семейного бюджетаСобираясь эффективно вести семейный бюджет, не помешает сперва четко понять, что экономия и жадность – это далеко не одно и то же. Собираясь сэкономить, не обязательно ущемлять близких, отказываться от слабостей и удовольствий, а лучше сделать их более доступными. К примеру, не приобретать бутилированную воду, каждый раз выходя на улицу, а купить себе специальную бутылочку и брать питье из дома. Но для начала стоит разобраться, какие типы и виды семейного бюджета вообще существуют:

Для того, чтобы приступить к планированию, достаточно подобрать наиболее подходящий его тип, после чего и приступать к действию по назначенному плану. Чрезвычайно важно принимать все решения сообща, учитывая мнение каждого члена семьи, в том числе детей, при этом стоит избегать распространенных ошибок, о которых уже имеется материал на нашем сайте. Экономическая обоснованность

Настоящие специалисты, разрабатывающие бюджеты государств, считают, что все затраты должны обязательно быть обоснованными в экономическом плане и не превышать доходы, иначе бюджет уйдет в «минус», что чревато полным крахом и крушением. Экономисты-профессионалы рекомендуют руководствоваться формулой трех составляющих, которую проще всего обозначить, как «50-30-20». Давайте расшифруем, что это все значит:

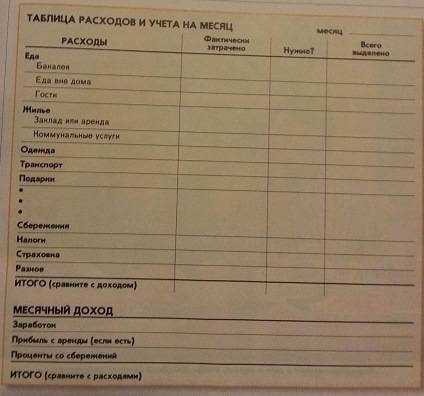

Таким образом, грамотно выстроить свой бюджет будет не сложно, нужно просто приложить немного усилий, проявить внимательность и здравый смысл. В тетради или альбомеДля приверженцев традиционного образа жизни, людей, что предпочитают проверенные столетиями варианты, стоит выяснить, как вести бюджет семьи в тетради или специально приобретенном для этого альбоме. Также подойдет этот вариант, если у человека нет персонального ПК или иного гаджета, который помог бы автоматизировать подсчеты. Таблица 1 Как правильно вести семейный бюджет в тетради

Как видите, специалисты рекомендуют разбить листы тетрадки на три основных поля, после чего вносить туда все данные по числам, отведя каждому месяцу, к примеру, отдельную страничку или несколько. Таблица 2 Как сделать бюджет более прозрачным

Отдельно нужно будет составить дополнительную таблицу трат на каждый месяц, а при желании, завести дневник, куда вносить все ежедневные траты, это поможет самому разобраться с расходами проще и доступнее. В конце месяца нужно будет сверить цифры на бумаге с реальными, а также с остатками, которые нашлись в карманах и кошельках членов семейства. Если там что-то имеется, то эти средства можно отправить к накоплениям или сделать себе приятный сюрприз, заказать пиццу, сходить внеочередной раз в кино или театр, посетить какие-то аттракционы и так далее, на выбор. КПК, смартфон или компьютерВоплотить в жизнь предыдущий вариант ведения бюджета семьи не сложно, но можно предпринять шаги, для еще большего упрощения задачи. Сегодня множество компьютерных программ и умных приложений, предлагающихся совершенно бесплатно, помогут без труда вести домашнюю бухгалтерию, а разобраться в них сможет даже новичок, который ранее никогда не имел дела ни с чем подобным. Стоит перечислить основные возможности подобных программ и приложений:

Воспользоваться большинством подобных программ не сложно, да и отыскать их можно без труда в сети интернет, они предлагаются на совершенно безвозмездной основе, то есть бесплатно. Установив такое приложение на собственный смартфон можно всегда быть в курсе событий и просто сверяться с семейным бюджетом, когда требуется совершить незапланированную покупку или трату. Советы начинающим

Главная цель любого планирования – сделать расходы меньше доходов, чтобы высвободить часть средств для накопления или покрытия имеющихся задолженностей. Сделать это сразу же получится едва ли, потому что сперва нужно накопить достаточно средств для «подушки безопасности», то есть создать запас средств, необходимых на три-пять месяцев безбедной жизни. Сперва придется, возможно, уходить в минус, но со временем все наладится и результат будет действительно заметен. Есть смысл рассмотреть несколько простых советов и рекомендаций, чтобы это процесс протекал как можно менее болезненно:

Кроме всего, стоит понимать, что экономить на собственном комфорте и удобстве – преступление. Это касается всех членов семьи, в том числе и детей, иначе беды не избежать. Нельзя отказываться от кружка танцев или репетитора по английскому, от похода в картинную галерею или на выдающийся спортивный матч, так как это ухудшит качество жизни и не принесет уже никакой радости. myfinpress.ru Как составить семейный бюджет правильно

Как часто в конце месяца получается так, что вы вдруг осознаете, что зарплата, полученная, казалось бы, совсем недавно, бесследно испарилась, причем непонятно, на что именно вы ее потратили! Частенько данная малоприятная ситуация служит поводом для ссор и взаимных упреков между супругами, что приводит к конфликтам в семье. Возникает целесообразный вопрос: как составить семейный бюджет правильно? Грамотно составленный семейный бюджет позволит вам обрести уверенность в своем будущем. Помимо этого, он дает возможность распланировать не только затраты на ближайший месяц, но также крупные и долговременные расходы (обучение детей, поездка за границу или же приобретение машины или недвижимости). Сначала стоит рассмотреть наиболее распространенные варианты семейного бюджета. 1. В большинстве семей создается так называемая «общая касса», куда каждый из супругов складывает заработанные деньги. Но чаще всего такую, казалось бы безоблачную ситуацию омрачают «заначки», которые со временем появляются как у мужа, так и у жены и тратятся ими на удовлетворение своих потребностей. Как обычно, такая ситуация рано или поздно перестает быть тайной и значительно подрывает взаимное доверие супругов и может привести к кризису в семейных отношениях. 2. Если в семье один из супругов зарабатывает деньги, а второй находится на полном его содержании, чаще всего сторона, пополняющая семейный бюджет, стремиться лично распределять заработанные средства. Как правило, такая ситуация не устраивает вторую половину, из-за чего происходят разногласия в семье. 3. Еще один вариант – когда оба супруга работают и предпочитают лично распоряжаться заработанными средствами, тратя часть денег на себя, а часть на нужды семьи. Но такая ситуация проходит безоблачно до тех пор, пока затраты супругов на семью примерно равны. Если же обнаруживается, что, допустим, муж тратит на семью меньше, чем жена – это служит причиной для семейных ссор. 4. Самым оптимальным вариантом семейного бюджета является тот, где муж и жена ведут общую кассу, складывая туда все заработанные средства, но при этом некоторую часть денег выдается каждому супругу на личные нужды. Размер данной суммы заранее обговаривается, в идеале она не должна превышать 20-30% от общей суммы семейного бюджета. Остальные же деньги супруги распределяют по статьям расходов. Для правильного составления семейного бюджета, вам нужно сделать простой, но очень важный шаг, а именно подробно расписать все обязательные расходы, которые вам предстоит сделать в течение месяца. В данный список необходимо включить оплату коммунальных услуг, затраты на медицинское обслуживание, страховые или кредитные платежи, содержание автомобиля и т.д. После этого также запишите все свои расходы (даже незначительные), за прошедший месяц. В этот список включите затраты на питание, бытовые нужды, развлечения и др. Таким образом реальнее всего определить для себя, без каких именно вещей вы легко можете обойтись. Для наибольшей эффективности семейного бюджета, он должен быть одновременно гибким и негибким. В число негибких его составляющих должны входить обязательные расходы, а гибкая часть – средства, оставшиеся после их уплаты. Именно вторую часть бюджета можно разделить на расходную, а также предназначенную для удовлетворения долговременных нужд. Не просто расписывайте свои расходы, планируемые на будущее, но и ежедневно заносите в список абсолютно все траты, даже незначительные (упаковка мыла или коробок спичек). Однако нужно не только составлять бюджет на бумаге, но и приучать себя следовать составленному плану распределения семейных доходов. Самым оптимальным соотношением расходов можно назвать следующее: •так называемые «расходы на жизнь» (плата за коммунальные услуги, транспорт, телефон, питание, одежда и др.) – максимум 50%; •развлечения и отдых - до 10%; •обучение и развитие (сюда стоит включить покупку литературы, обучающих программ и т.д.) - до 10%; •расходы на страхование - до 10%; •инвестиции и сбережения - минимум 20%. Постарайтесь отказаться от бесполезных трат, сделанных в порыве сиюминутного желания. Даже если стоимость этих покупок кажется вам незначительной, при составлении списка расходов за месяц вы убедитесь, что общая сумма подобных затрат достигает достаточно внушительного размера. Однако это вовсе не значит, что стоит постоянно отказывать себе абсолютно во всех слабостях. По утверждениям психологов, такая политика может привести даже к депрессивному состоянию, так что экономьте в разумных пределах! prelestnitsa.ru |

Цельнозерновые злаковые

Цельнозерновые злаковые – это «медленные» углеводы. Тут и хлеб, и макаронные изделия, хотя бы на 50% состоящие из цельнозерновой муки, и нешлифованный коричневый рис.

Жиры

Только полезные жиры! Оливковое, рапсовое, подсолнечное и другие растительные масла подойдут для салата.

Фрукты

Употребляйте достаточно фруктов – всех цветов и размеров. Они обеспечивают вас витаминами и микроэлементами и отлично заменят десерт. |