НОВОСТИ |

Правильное распределение семейного бюджета на месяц. Как правильно распределить семейный бюджет на месяцКак распределять семейный бюджет на месяц правильно (полезная таблица)

Если судить глобально, то семью можно назвать мини-государством в государстве, где обязательно имеется глава и министр, население на дотациях и необходимые статьи расходов. Об этом нужно всегда помнить, чтобы однажды не оказалось, что ваша маленькая держава находится на краю страшного экономического кризиса, а то и на самом донышке долговой ямы, с огромным количеством кредитов и займов, задолженностей и прочих непосильных расходов, которые вы не в состоянии погасить. Именно потому есть смыл разобраться с верным планированием и выяснить, как распределять семейный бюджет качественно и грамотно, чтобы точно знать, какое положение вы занимаете на лестнице доходов и расходов. Бюджет семьи на месяц – руководство к действиюПланирование, секвестирование, распределение бюджета семейства на месяц, а при потребности и гораздо на более длительный срок, при условии стабильного, гарантированного дохода, это задача далеко не из легких, в особенности для новичка, который ранее никогда не имел дела с домашней бухгалтерией. Однако пробовать, несомненно, стоит, ведь всего лишь один раз разобравшись, как распределять семейный бюджет, можно потом долгие годы четко контролировать течение собственных средств. Каждый, кто не желает прозябать от зарплаты до зарплаты, так как истратил все средства в самом начале месяца, обязательно должен задуматься над ведением собственной бухгалтерии. Интересно Одним из величайших инструментов, созданных человечеством, можно считать деньги. На них есть возможность приобрести опыт, знания, развлечения, свободу и множество иных вещей, что делают жизнь более приятной и комфортной. Однако их можно растратить бесцельно и бездумно. Недаром известный американский актер по имени Уилл Роджерс говорил, что мы слишком много денег тратим на ненужные вещи, чтобы понравиться людям, которые нам даже не интересны. Многие в наше кризисное время заметили, что доходы становятся все меньше, а расходы растут. Долги, кредиты, постоянные просрочки и увеличивающиеся пени, все это скапливается и нарастает, словно снежный ком, превращаясь в итоге в разрушительную лавину. Чтобы не стать полным банкротом, не способным даже прокормить самого себя, стоит взять судьбу в свои руки и выяснить, как правильно распределить семейный бюджет. Зачем нужна домашняя бухгалтерияЛюди в основной своей массе, легковерны, бесхитростны и наивны, хотя желают казаться умудренными опытом, всезнающими экспертами. Потому зачастую они совсем не понимают, для чего и как грамотно распределить семейный бюджет, считая это бессмысленной тратой времени, так как доходы от этого точно не увеличатся. Понятно, что зарплата от того, чтоб вы заведете бухгалтерскую книгу у себя дома, точно не станет больше, зато все расходы станут намного более прозрачными, а деньги перестанут управлять вами. Вместо этого, вы сможете взять бразды правления в собственные руки. Есть три основные причины, по которым стоит заняться подсчетами.

Структура бюджета семьи обязательно включает в себя, так называемую, «подушку безопасности», то есть средства, которые позволят при любом варианте развития событий, продержаться от трех, до шести месяцев. Распределение семейного бюджета в процентах

После того, как вы поймете, что распределение семейного бюджета, это необходимая мера контроля собственных средств, следует разобраться во всех деталях, чтобы понимать, что же конкретно нужно делать, знать и учитывать. Существует определенный набор общих принципов, которые применимы в любой ситуации, так как положение у людей разное, да и меняться оно может довольно часто. Правило 80/20Наиболее простой и распространенный план, который придется воплощать в жизнь, при наличии долгов, подразумевает оплату не менее 20% от месячного заработка всей семьи по кредитам, ипотекам или иным видам задолженностей. Дело в том, что пока вы не выкарабкаетесь из «минусов», копить и собирать по максимуму получится едва ли, но усилия прилагать придется. Таблица 1 Как распределить семейный бюджет на месяц

Потому двадцать процентов целесообразно пустить на создание финансового буфера (подушки безопасности), а уже оставшиеся распределять на все остальные цели, от питания, до оплаты коммунальных услуг, покупки одежды, бытовых мелочей и прочего. Таким образом, траты и накопления составят 80% от заработка, а оплата долгов — 20%. Правило 50/30/20Второй вариант процентной сетки, которая тоже работает очень хорошо, так как проста в расчетах и действительно эффективна. Вместо того, чтобы расписывать и раскладывать по полочкам двадцать или тридцать пунктов из предполагаемых затрат на месяц, все делится на три, как в предыдущем варианте на два. Таблица 2 Распределение семейного бюджета на месяц

Как и видно из таблицы, половина совокупного дохода семейства должна идти на необходимые траты, куда входит продуктовый запас, коммуналка, оплата проезда и образования, налоги и прочее, без чего никак не обойтись современному человеку. Тридцать процентов от заработка всех членов семьи пойдет на необязательные, но желательные траты, без которых существенно страдает качество жизни, к примеру, хобби, развлечения, кино, выставки, фильмы и книги. На погашение всевозможных задолженностей и кредитов, а также создания неприкасаемого резерва «на черный день», как и в предыдущем варианте, предусмотрено ровно двадцать процентов от бюджета. Зарубите на носу Для того, чтобы ваше планирование и бухгалтерия реально работали на постоянной основе, без сбоев и неожиданностей, обязательно заведите себе привычку откладывать некоторую сумму, которую тратить можно только в самых сложных и непредвиденных обстоятельствах, к примеру, при болезни близких, потере работы. Именно такой запас и называют подушкой безопасности, а равняться он должен сумме, которой вам хватит, чтобы прожить, особо не напрягаясь, три-шесть месяцев, а по возможности и больше. Только так распределение семейного бюджета станет действительно эффективным. Таким образом, получается, что как в первом популярном способе, рекомендованным профессиональными бухгалтерами, так и во втором, на долги и неприкосновенный запас предусмотрено всего двадцать процентов. Автоматически делите это число пополам, так вам должно хватить и на погашение долговых обязательств, и на «черный день». В идеале, подушка безопасности не тратится никогда, если позволяют обстоятельства, а вот пополнять ее нужно регулярно. Составляем бюджет на месяц без проблем

Многие думают, что создание структуры доходов и расходов, ведение домашней бухгалтерии, а также контроль за финансовыми потоками, это чрезвычайно сложное и непосильное для новичка занятие. Это распространенная ошибка и бояться не следует, ведь все не будет контролироваться никем иным, кроме вас самих. Даже если на первых порах вы наделаете досадных ошибок, то через месяц, проанализировав ситуацию, сможете с легкостью их исправить. Предлагаем вам рассмотреть пошаговую инструкцию по созданию и распределению семейного бюджета, а вот планировать его можно как вручную в обычной тетради, так и в специальных программах, бесплатных вариантов которых полным-полно в сети. Выполнимые и реальные целиПервое, что говорят психологи, которые имеют дело с подобными вопросами, это невозможность долго экономить только ради того, чтобы экономить. Всегда необходимо ставить реальные осуществимые цели и методично идти к ним, пока они не будут достигнуты. Причем стоит понимать, что лучше двигаться от меньшего к большему, потому, что «Стать мультимиллиардером» — это достаточно туманно и невнятно, на это можно истратить и сорок, и пятьдесят лет, но все равно не достичь успеха. Цель должна быть осуществима, реальна и достижима в ближайшем будущем. Еще лучше, разделить все цели на три основные подкатегории.

При составлении таких планов следует быть максимально реалистичными, потому сперва ставить достижимые цели. К примеру, при зарплате в 20 тысяч, лучше сначала насобирать на установку новых оконных конструкций, утеплить дом, что позволит больше экономить на отоплении, и только потом уже думать о покупке нового авто, есть это не рабочая необходимость. Правильное определение доходов и расходовДля того, чтобы правильно распределять средства, им сперва требуется дать четкое определение, чем стоит заняться сразу же после того, как окончательно определитесь с целями в краткосрочной и долгосрочной перспективе. Структура формирования доходов

Формирование расходов

Данные списки были составлены примерно, каждый может внести в них собственные корректировки, которые максимально соответствуют потребностям и возможностям. Отлеживайте все траты и разделите потребности с желаниямиСесть и со старта составить расходно-приходную таблицу получится едва ли. Для того, чтобы четко определить, куда же, собственно, утекают ваши денежки, придется потратить месяц, а может и несколько. Все это время придется записывать каждую трату, даже если это жевательная резинка или бублик в закусочной на углу. На нашем сайте вы можете абсолютно бесплатно скачать таблицу примерных расходов, и скорректировать ее под свои нужды и правила. Когда вы начнете записывать каждую свою покупку, вы с удивлением обнаружите, как много ненужных, бесполезных вещей покупаете чуть ли не ежедневно. Незапланированные и импульсивные покупки могут серьезно и регулярно бить по семейному бюджету, потому стоит провести четкую грань, между «хочу» и «нужно». Двадцать пятая пара кед, это вовсе не необходимость, а вот учебники для поднятия квалификации, купить нужно обязательно. Видео-рекомендации, как распределять семейный бюджет на месяцКроме всего, что перечислено выше, специалисты рекомендуют дополнительно прислушаться к одному, очень дельному совету. Хранить деньги лучше в банке, а еще лучше, инвестировать свободные средства, так они смогут принести дополнительный доход. Зато вот расплачиваться лучше наличными средствами, а дебетовые и кредитные карты оставлять дома, отправляясь за покупками. Они создают иллюзию, что вы не тратите денег, хотя на самом деле, они уплывают, как вода. Смотрите полезные видео, следите за расходами, ставьте достижимые цели, планируйте и распределяйте, и точно добьетесь того, к чему стоит стремиться, к стабильности и уверенности в завтрашнем дне. myfinpress.ru хитрости и секреты. 3 эффективные методики Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний. Ведение домашней бухгалтерии: первый этап — доходы Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться. Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

Второй этап – расходы Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

К обязательным платежам относят:

Траты на питание также следует поделить на категории:

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Место | Сумма | Покупки |

| Супермаркет | 1500 р. | Продукты |

| Палатка | 60 р. | Мороженое |

| Торговый центр | 1000 р. | Кино, газировка, попкорн |

| Терминал | 450 р.+ комиссия 10 р. | Интернет |

| Заправка | 2000 р. | Бензин |

| Заправка | 250 р. | Булочка, чай, жвачка |

Как видите, она разбита на три основные колонки. В первую внесите данные о месте траты, во вторую – потраченную сумму, а в третьей отметьте то, что же именно было куплено с комментариями. Такая табличка позволит сразу же увидеть, когда именно, как и почему совершались спонтанные покупки, от которых придется полностью избавиться.

- Без булочки с чаем на заправке можно было бы обойтись, если бы вы взяли термос и бутерброды из дома.

- Пополнение счета в терминале потребовало оплаты комиссионного сбора. Такой траты можно избежать, пополняя баланс через систему онлайн-банкинга.

- Воду, как и чай, тоже можно не покупать, а взять из дома, так вы не только сэкономите, но и окружающую среду сбережете от лишнего пластика.

Продолжая записывать свои траты ежедневно, вы обнаружите, что куча денег просто вылетает в трубу, чего никак нельзя допускать. Потому аккуратно вносите в таблицу все, без исключения траты, начиная от крупных покупок, до спичек, водички, стаканчика кофе, пирожков, жевательной резинки и тому подобных мелочей.

Категории расходов

После того, как с растратами все более или менее понятно, можно составить проверочную или общую таблицу расходов, поделив их на основные категории. Их может быть столько, сколько вам нужно или выгодно.

| Категория | Сумма |

| Питание | 18 000 р. |

| Кредит | 15 750 р. |

| Одежда | 3 000р. |

| Проезд | 1 300 р. |

| Бензин | 5 000 р. |

| Развлечения и досуг | 9 200 р. |

| Личное | 3 000. |

Выбирайте такие категории, которые для вас действительно актуальны, к примеру, это может быть «Кредит», «Питание», «Проезд или транспорт», «Ипотека», «Обучение», «Непредвиденные траты» и прочее.

Идеальный бюджет

Проведя доскональный анализ того, что вы тратите за месяц, а также категорий личных затрат на месяц, уже можно составлять идеальный бюджет, который включит в себя все необходимые расходы.

| Категории | Прошедший месяц | Следующий месяц | Предполагаемая сумма |

| Кредит | 15 750 р. | 15 750 р. | |

| Питание | 18 000 р. | 15 500 р. | |

| Одежда | 3 000 р. | 1 500 р. | |

| Транспорт | 1 300 р. | 1 500 р. | |

| Личное | 3 000 р. | 1 570 р. |

- Сперва распределите расходы по категориям и напротив каждой из них сразу же установите сумму, которую можете себе позволить, при учете совокупного дохода вашей семьи. Это будет задел на будущее, своего рода заготовка, в которую можно будет вносить корректировки.

- Создайте новую таблицу доходов и расходов на следующий период. Ее придется разделить на четыре основные колонки: категории затрат, расходы за прошлый месяц, предполагаемые расходы на будущий месяц и фактические траты.

- Не помешает под каждый такой табличкой записывать, сколько вы запланировали заработать в месяц, а также сколько фактически получили на руки.

Просто вычтя расходы из реального дохода можно выяснить, на каком «свете» вы находитесь. Большинство обывателей, проведя такого рода исследование, совершенно неожиданно обнаруживают, что тратят значительно больше, чем получают. От этого придется отказаться, иначе из постоянных кредитов выбраться никак не получится.

Анализ и сокращение трат

Конечной целью данного шага является максимально возможное сокращение ненужных или не сильно важных расходов. При этом нужно учитывать, что качество жизни ни в коем случае не должно ухудшиться, иначе такая экономия до добра не доведет. Может быть вы фанатично покупаете каждую зеленую шляпку, как только ее увидите или можете отказаться от очередного пирожного с коллегами во время обеда? Все это хороший старт для правильного планирования и распределения средств.

Попытайтесь максимально ограничить расходы по категориям, переходя от одной к другой. Понятно, что некоторые траты никак не получится сократить, к примеру, оплату коммунальных услуг, погашение кредитов или ипотеки, заправку автомобиля и тому подобное. Однако можно сэкономить на принесенном с собой обеде, отказаться от фаст-фуда, а также покупки ненужных вещей.

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Видео, как составить бюджет семьи на месяц

Разработать бюджет на месяц будет не сложно, главное проявить усидчивость, а еще раньше, провести исследование. Для этого нужно предварительно, на протяжении одного месяца, записывать все свои траты, даже самые мелкие. Если вам и сейчас что-то непонятно, стоит посмотреть размещенный ниже видеоролик, тогда разобраться будет легче.

myfinpress.ru

Как планировать семейный бюджет на месяц: таблица

Экономический кризис больно ударил по кошелькам большинства российских семей, поэтому многим пришлось пересмотреть принципы формирования потребностей и планирования бюджета. Кто до сих пор не научился планировать расходы и вести учет потраченных средств, вынуждены сталкиваться с тем, что деньги утекают как вода, крупных покупок не сделано, но уже к концу месяца приходится как манны небесной ждать следующей зарплаты.

При этом 2 семьи, у которых на одного члена семьи приходится приблизительно одинаковый доход, могут жить совершенно по-разному: одни успевают питаться, одеваться и откладывать деньги на черный день, другие жалуются, что наличных не хватает даже на самое элементарное. Так в чем секрет? Опять же – в умении планировать и правильно распределять семейный бюджет.

Не существует единой техники планирования бюджета, их великое множество. Мы ознакомим вас с самыми эффективными и действенными, по мнению экономистов и экспертов.

Метод «7 конвертов»

Как только муж в семье получает заработную плату, наличные тут же раскладываются хозяйкой дома на 7 конвертов, каждый из которых подразумевает отдельную статью расходов:

- Средства на продукты.

- Оплата коммунальных платежей.

- Отпуск и отдых.

- Деньги «на всякий случай», так называемая заначка.

- Деньги на покупку обуви и одежды, бытовой техники и мебели.

- Затраты на содержание детей, их обучение, развитие, покупку одежды, оплата детского сада или сборы в школьную классную кассу.

- Если что-то остается до следующей заработной платы, деньги не тратятся и откладываются хозяйкой в 7-й конверт, который в перспективе поможет свершить мечту или исполнить заветное желание, к примеру, через несколько лет съездить с супругом в Доминикану или попутешествовать по Европе.

Теперь о том, как формировать откладываемые суммы. В первую очередь подсчитайте, исходя из трат за предыдущие месяцы, сколько уходит на питание. Затем подумайте, куда бы хотели отправиться в ближайший отпуск, конечно, нужно учитывать материальные средства, чтобы эта статья расходов была вам по силам.

Помните – если сейчас у вас нет возможности позволить себе шикарный отдых, у вас еще есть 7-й конверт, поэтому, возможно, есть смысл пока что отдохнуть у бабушки в селе, отправиться на дачу или оздоровиться в недорогом санатории, расположенном поблизости с домом, чтобы не пришлось слишком тратиться на дорогу.

Заначка должна составлять не более 10% от всего дохода. Накопления нельзя тратить на мимолетные удовольствия – это деньги, которые понадобятся вам в экстренном случае, когда наличные больше неоткуда взять.

Накопления на покупку вещей зависят от заработка в семье: если доход скромный, много не отложишь. Поэтому посещая магазины, чаще присматривайтесь к акционному товару, но делайте покупки обдуманно, не покупайте все, что приятно глазу и чтобы соседка обзавидовалась.

Основное внимание уделите 4-му конверту – если нужно взять деньги оттуда, обязательно зафиксируйте на конверте дату, когда они вернутся обратно. Как видите, система достаточно проста и не требует больших математических вычислений, но при этом дает прекрасные результаты, от которых домохозяйки в восторге.

3 простые схемы ведения семейного бюджета

Теперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Читайте также: Как взять под опеку малыша при живых родителях

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

- Теория Эндрю Тобиаса:

- отправьте в мусор все кредитки, выданные на ваше имя, и, наконец, раздайте долги;

- откладывайте 20% сбережений ежемесячно, во что бы то ни стало;

- Наслаждайтесь жизнью на оставшиеся 80% общего дохода всех членов семьи.

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

- Авторская методики из книги «Все ваше благосостояние: главный денежный план на всю жизнь»:

- авторы убеждают читателя планировать семейный бюджет на основе того, что тратить на покупку вещей и продуктов нужно не более 50% зарплаты;

- 30% откладываются на погашение долгов по коммунальным, походов в кино и кафе, покупку книг и обучающих курсов в отношении увлечений и хобби;

- 20% закладываются в качестве накоплений.

- Система Ричарда Джеккинса предлагает планировать семейный бюджет в соответствии с правилом 60%. Прибыль делится на 5 неравнозначных частей, 60% наличных размещается для последующих трат на текущие расходы:

- Ежемесячные текущие расходы – 60%.

- Накопления – 10%.

- Возможные покупки на перспективу, в будущем – 10%.

- Затраты, возникающие время от времени – 10%.

- Развлечения, обучение, хобби – 10%.

Как составить таблицу планирования трат на месяц

Некоторым траты семейного бюджета легче планировать исходя из заранее составленной таблицы. Подсчеты и вычисления можно вносить в специальные интернет-сервисы. Программа онлайн по типу PearBudget или обычный Excel значительно упростит эту задачу, но если у вас нет времени, расчертить таблицу можно на листе бумаги от руки.

При составлении такой таблицы необходимо подумать, будет он включать совместный бюджет или отдельный, по каждому члену семьи. Бывает так, что супруга получает небольшую сумму денег, поэтому муж не требует от нее класть наличные в общую копилку, тогда зарплата жены в таблицу не вносится.

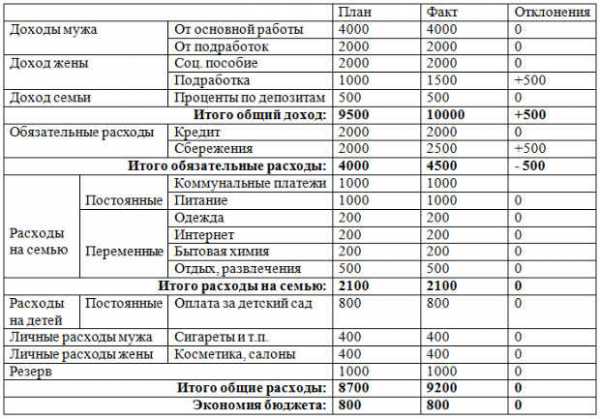

Образец формирования семейного бюджета. Табличный вариант.

| Название статьи | Планируемая сумма | Фактическая | Отклонение от плана | ||

| доходы супруга | заработная плата – ставка | 40 000 | 40 000 | 0 | |

| премия, подработки | 20 000 | 23 000 | +3 000 | ||

| доходы супруги | пособие по безработице | 14 000 | 14 000 | 0 | |

| дизайнерские услуги в Интернете | 11 000 | 13 000 | +2 000 | ||

| дополнительные доходы семьи | проценты по депозиту | 10000 | 10000 | 0 | |

| Итого доходы: | 95 000 | 100 000 | +5 000 | ||

| траты на семью | постоянная статья | оплата коммунальных платежек | 10 000 | 9 500 | -500 |

| кабельное ТВ | 500 | 500 | 0 | ||

| пользование Интернетом | 500 | 500 | 0 | ||

| переменная статья | покупка одежды | 4 000 | 7 000 | +3 000 | |

| закупка бытовой химии, моющих средств | 1 000 | 500 | -500 | ||

| отдых | 10 000 | 8 000 | -2 000 | ||

| развлечения, хобби | 3 000 | 2 000 | -1 000 | ||

| покупка продуктов | 25 000 | 26 000 | +1 000 | ||

| Итого затраты на содержание семьи | 54 000 | 54 000 | 0 | ||

| затраты на детей | оплата детского сада | 2 000 | 2 000 | 0 | |

| покупка игрушек | 1 500 | 2 000 | +500 | ||

| развлечения, хобби | 1 500 | 1 500 | 0 | ||

| Итого затраты на детей | 5 000 | 5 500 | +500 | ||

| собственные расходы супруга | сигареты | 1 500 | 1 500 | 0 | |

| оплата курсов программирования | 3 000 | 3 000 | 0 | ||

| Итого расходы супруга | 4 500 | 4 500 | 0 | ||

| собственные расходы супруги | косметика | 1 500 | 2 000 | +500 | |

| посещение салона красоты (стрижка, маникюр) | 1 500 | 1 500 | 0 | ||

| Фитнес | 1 000 | 1000 | 0 | ||

| Итого собственные расходы супруги | 4 000 | 4 500 | +500 | ||

| Непредвиденные затраты | 10 000 | 9 500 | -500 | ||

| Итого расходы | 77 500 | 78 000 | +500 | ||

| Экономия | 17 500 | 18 000 | +500 | ||

Если планировать семейный бюджет на раздельной основе, вычерчиваются сразу 2 таблицы, куда входят графы по личным доходам, а расходная составляющая выводится ниже, на каждого супруга приходится определенный процент уплаты за продукты, детский сад ребенку и т. п.

Рекомендации по планированию бюджета

Планировать семейный бюджет не просто, принимаясь за дело, ориентируйтесь на такие важные правила:

- Четко определите цель, зачем вам планировать семейный бюджет.

- Стимулируйте себя после достижения результата в конце полугодия, года.

- Планируйте, полагаясь на реалии жизни.

- Обязательно воспользуйтесь преумножением средств на депозите.

Видео «Как планировать семейный бюджет»:

Внимание! Для посетителей нашего сайта действует акция: получите бесплатную консультацию юриста, просто оставив свой вопрос в форме ниже и в течение 5 минут вы получите на него ответ.molsemja.ru

Как правильно распределить семейный бюджет на месяц (таблица)

Зачастую семьи, которые зарабатывают меньше, не испытывают серьезных финансовых проблем в отличие от, казалось бы, более зажиточных соседей. Весь секрет кроется в том, как правильно распределить семейный бюджет на месяц. Таблица доходов и расходов – это точный инструмент, его нельзя обмануть. В статье мы остановимся на основных правилах формирования общего кошелька семейства.

Содержание статьи

Доходные статьи

При определении источников наполнения домашней казны важно учитывать все статьи поступлений, какие имеются:

- зарплата мужа;

- зарплата жены;

- социальные выплаты и пособия;

- пенсии;

- проценты с банковских депозитов;

- постоянные или разовые подработки;

- подарки и помощь со стороны;

- доходы от выращенного на даче или огороде.

Достаточно просто учесть основные поступления, если уровень заработной платы стабилен. В противном случае наиболее правильным будет записывать средний показатель за последние несколько месяцев. Если нет уверенности в том, что в следующем месяце удастся дополнительно подработать, то такой доход не следует вносить в смету, поскольку под уровень доходов расписываются расходы, и недополученная прибыль пробьет дыру в общем финансовом плане.

Основных источников поступлений, как правило, два (заработные платы членов семьи), все остальные – дополнительные, за счет которых можно формировать резерв.

Расходные статьи

Здесь все гораздо сложнее. Перед семейством стоит задача: правильное распределение семейного бюджета, чтобы средства из двух основных источников дохода рационально перераспределить на четыре главных статьи затрат:

- общесемейные издержки;

- затраты на детей;

- траты жены;

- траты мужа.

Как правило, в день получения заработной платы люди позволяют себе потратить значительно больше, чем в другие дни. Создается впечатление своеобразной эйфории, что дотерпели до получки, значит, можно побаловать себя и детей. На эти дни приходится особенно много походов в кафе, развлекательные центры, кинотеатры, приобретаются игрушки и предметы для хобби и увлечений. Тем самым в самом начале под месячный финансовый план закладывается «мина замедленного действия», которая «рванет» ближе к концу месяца.

Практикующие психологи советуют не приобретать в день зарплаты вообще ничего. Деньги нужно принести домой, положить в «общий котел», а на следующий день отправляться в супермаркет с конкретным списком необходимого.

Формирование плана затрат на месяц

План расходов всегда гораздо шире, чем прибыльная статья и составляется в несколько этапов. Их последовательности нужно придерживаться, чтобы не нарушить логику бюджетообразования.

Первый этап. Инвестиционный или накопительный

От заработанного сразу же отделяется определенный процент и откладывается на заранее определенную общую цель. Специалисты по управлению личными финансами по этому поводу говорят: «в первую очередь заплати себе, а затем всем остальным». В зависимости от уровня зажиточности, этот процент может варьироваться. Минимальный уровень не должен быть меньше 5%, максимальный редко превышает 20%. Наиболее распространенным вариантом является 10%. Возможен вариант и с откладыванием ежемесячно определенной суммы, но он плохо работает при нестабильном уровне заработка.

Держать дома сбережения категорически нельзя. Регулярно возникающие потребности будут подталкивать к использованию накопленного.

Практика показывает, что обычно взятое из «кубышки» туда уже не возвращается. Этого можно избежать, если положить средства на банковский депозит. Существуют депозиты, по условиям которых можно регулярно пополнять вклад, но снять деньги со счета нельзя до определенного срока. Даже не самый высокий банковский процент защитит сбережения от инфляционных процессов и увеличит общую сумму.

Второй этап. Обязательные (постоянные) выплаты

После отделения накопительных средств следует подумать о выплатах, которых нельзя избежать. Это не новое платье для жены и не современный спиннинг, а вещи гораздо более приземленные.

- Сначала отдаются деньги, взятые в долг у знакомых, или выплаты по банковским кредитам. По возможности лучше погашать эти займы ускоренными темпами, чтобы избежать лишних выплат по процентам.

- Затем рассчитываются средства, необходимые для оплаты за пользование интернетом, телефоном и жилищно-коммунальные услуги (квартплата, вода, электроэнергия, газ).

- После вычитаются необходимые затраты на общественный транспорт, оплату детского садика, питания в школе, образование детей (музыкальная или спортивная школа, вуз). Если кто-то из родных имеет хроническую болезнь, требующую регулярного приема определенных медикаментов, они тоже относятся к этому разделу. Сюда же можно включить и бензин для автомобиля, если он необходим для ведения бизнеса, в противном случае эта статья пойдет в необязательные траты.

Третий этап. Переменные издержки

Сюда относятся все остальные затраты семьи. Они должны уложиться в сумму, которая осталась после накоплений и обязательных выплат. Поэтому вписывать в таблицу их следует по степени важности для каждого конкретного семейства. Как правило, порядок таков:

Продукты питания. Здесь имеется в виду не все, что можно съесть, а то, что необходимо семье для составления полноценного рациона. При первом написании финансового плана эта статья тянет обычно достаточно много. Однако уже через полгода многие экономные семьи выходят на такой четкий алгоритм закупки продуктов, что смело могут переводить покупку продуктов в постоянные выплаты.

Обувь и одежда. Покупается нерегулярно, но стоит достаточно дорого, если речь идет о по-настоящему качественных товарах. Планировать такие издержки лучше в несезон, т.е. зимнюю куртку лучше покупать в июле, а кроссовки – в январе. От лишних покупок хорошо помогает периодическая ревизия гардероба. При этом там могут обнаружиться практически не используемые платья и рубашки, на которые уже потрачены деньги.

Хозяйственные расходы. Не отнимают много средств при правильном подходе к делу (покупка концентратов или оптовых упаковок бытовой химии), однако хотя бы раз в квартал сумму следует увеличивать для разовых покупок (например, замена штор или смесителя в ванной). Сюда же можно отнести расходы на бензин для автомобиля, используемого в личных целях.

Личные расходы супругов. Косметика, парфюмерия, станки для бритья, сигареты, бутылка вина, удочка с катушкой, оплата занятий фитнесом и салона красоты – все здесь, но в рамках имеющейся наличности.

Развлечения, праздники, дни рождения, отпуск – на это останется немного, но впоследствии сумму можно будет увеличить при экономии других статей.

Непредвиденные расходы. Пару сотен лучше оставлять «на всякий случай». Случаи бывают разные: болезнь, неожиданное приглашение на юбилей к коллеге, приезд тещи. Вот тогда эта «заначка» поможет избежать долгов.

Для того чтобы все советы не были голословными, приведем один из вариантов того, как правильно распределить семейный бюджет. Таблица на месяц в этом примере заполняется в разрезе каждой недели, что очень удобно при наличии нескольких источников наполнения общей казны.

| № п/п | Название статьи | По плану | По факту | Разница | ||||

| 1-8 | 8-15 | 15-22 | 22-29 | 29-31 | ||||

| 1 | Доходы | |||||||

| 2 | Экономия | 20% от доходов | ||||||

| 3 | Квартплата | |||||||

| Коммунальные | ||||||||

| Телефон | ||||||||

| Образование | ||||||||

| Детский сад | ||||||||

| Транспорт | ||||||||

| Выплата кредита | ||||||||

| 4 | Питание | |||||||

| Хозяйство | ||||||||

| Врачи и лекарство | ||||||||

| Автомобиль | ||||||||

| 5 | Одежда | |||||||

| Праздники | ||||||||

| Дни рождения | ||||||||

| Отпуск | ||||||||

| Прочие развлечения | ||||||||

| Непредвиденные | 5% от доходов | |||||||

| 6 | Итого | |||||||

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com

Как распределить семейный бюджет

Ведение бюджета – важный процесс в жизни каждой семьи. Из-за неправильного планирования расходов, неумения прийти к общему соглашению, возникают ссоры, скандалы и даже разводы. Как грамотно распределить семейный бюджет, чтобы планомерно вести расходы и избегать конфликтов с близкими людьми на этой почве? Именно на эти вопросы мы раскроем ответы в статье.

Ведение бюджета – важный процесс в жизни каждой семьи. Из-за неправильного планирования расходов, неумения прийти к общему соглашению, возникают ссоры, скандалы и даже разводы. Как грамотно распределить семейный бюджет, чтобы планомерно вести расходы и избегать конфликтов с близкими людьми на этой почве? Именно на эти вопросы мы раскроем ответы в статье.

Кто в доме хозяин или как правильно распределить семейный бюджет?

Первое, с чего следует начинать планирование семейного бюджета – это с обоюдного согласия, кто им будет управлять. Существует несколько моделей финансовых взаимоотношений между супругами: раздельный бюджет, общий, на равных долях. Ни про один из них нельзя сказать, что он самый лучший или правильный. Все зависит от того, как сумеют договориться два человека и, главное, чтобы решение было обоюдным.

Также не имеет значения, кто будет управлять основными расходами – муж или жена. Важно лишь то, чтобы на этой почве не возникало конфликтов и ссор.

В статье мы в большей степени будем говорить о том, как научиться распределять семейный бюджет исходя из некой общей суммы, которую вносят в «корзину» супруги. Если в доме только один добытчик, то, как правило, его доходы распределяются на всю семью и здесь тоже очень важно все распланировать правильно.

Выберите систему учета бюджета

Деньги любят счет. Чтобы наблюдать за своими расходами и научиться правильно их распределять, вы должны прибегнуть к удобной для вас системе учета. Это может быть обыкновенная тетрадь, куда вы будете записывать все траты, мобильное приложение или программа на компьютере (сегодня много таких приложений, которые можно скачать в интернете), файл в Excel или любой другой инструмент.

Настройтесь на то, что вам придется записывать абсолютно все свои доходы и траты. Поначалу это будет казаться сложным, но вскоре может войти в привычку. Только так можно увидеть общую картину доходов и расходов, из которой уже можно будет делать грамотное планирование.

С чего начать распределение семейного бюджета на месяц?

Не торопитесь тут же приступать к планированию. Первый месяц просто записывайте в выбранную систему учета все свои (всех членов семьи в том числе) растраты. Это позволит вам увидеть, куда уходит больше всего денег. Возможно, вы удивитесь тому, как много потрачена на совершенно незначимые и не особо нужные вещи.

Анализируя учет, подумайте, в каком секторе (еда, одежда, развлечения), вы могли бы сократить расходы без ущерба своему комфорту и здоровью. Это первая ступень к тому, как правильно распределить семейный бюджет. Теперь можно приступить к непосредственному планированию расходов на будущий месяц.

Анализируя учет, подумайте, в каком секторе (еда, одежда, развлечения), вы могли бы сократить расходы без ущерба своему комфорту и здоровью. Это первая ступень к тому, как правильно распределить семейный бюджет. Теперь можно приступить к непосредственному планированию расходов на будущий месяц.

Распределение по категориям

Самый удобный способ ведения финансового хозяйства в доме – это система конвертов. Купите несколько обычных конвертов и подпишите каждый под категории, в которых вы ежемесячно совершаете траты. К примеру, так: продукты, еда, одежда, детский сад, коммунальные услуги, кредит, развлечения.

Помимо этого, вы должны завести еще несколько конвертов для незапланированных трат, например, с надписью «дни рождения», «непредвиденные ситуации». Будет хорошо, если у вас получится создать конверт с надписью «накопления».

Примерно 50% от общей суммы доходов вы должны отнести к необходимым расходам, таким как еда, ежемесячные выплаты по кредиту, оплата за детский сад или школу. Остальные 50% распределите на нужды, которые не являются срочными, регулярными или остро-необходимыми.

Примерно 50% от общей суммы доходов вы должны отнести к необходимым расходам, таким как еда, ежемесячные выплаты по кредиту, оплата за детский сад или школу. Остальные 50% распределите на нужды, которые не являются срочными, регулярными или остро-необходимыми.

Психологи, специализирующиеся на области управления финансами говорят, что это самый практичный и действенный вариант, как распределять семейный бюджет в процентах, чтобы хватало на все и при этом еще оставалось в запасе. Если совсем не получается поделить сумму доходов между главными тратами и второстепенными в соотношении 50/50%, можете начать с соизмерения 60 /40%.

Обязательно понемногу откладывайте в конверт с непредвиденными расходами. Это позволит вам не выбиться из колеи, если вдруг внезапно сломается стиральная машина или заболеет кто-то из близких и понадобятся деньги на лекарства.

Советы по ведению бюджета

- Чтобы в семье не было конфликтов, супруги обязаны доверять друг другу. Если один раскладывает деньги по конвертам и ведет учет, другой не должен брать оттуда без уведомления.

- Старайтесь ежемесячно оплачивать коммунальные услуги. Стоить запустить счета на пару месяцев, суммы растут как снежный ком и рассчитаться с долгами становится все труднее.

- Возьмите себе за правило не занимать денег и не брать кредиты на покупки. Учитесь копить финансы и жить по средствам.

- Если вам не хватает доходов, изучите все способы экономии. Есть много хитростей, как экономить на еде, одежде, отдыхе.

- Распределяйте траты по приоритету, сначала необходимое, потом все остальное по возможности.

- Учитывайте нужды всех членов семьи. У каждого человека должны быть карманные деньги, за которые он не обязан отчитываться.

Если вам «загорелось» купить какую-то вещь, не торопитесь сделать это сиюминутно. Дайте себе 3 дня. За это время вы точно поймете, нужна она вам или нет. Если к концу 3-го дня «огонь» угас и вы почувствовали сомнения, значит, в этой покупке нет и не было острой необходимости, вы можете обойтись и без нее.

Чтобы научиться тому, как распределить семейный бюджет на месяц, нужно иметь для этого твердое намерение и не отходить от выбранной системы учета и трат. Желательно, чтобы финансы вел член семьи, у которого больше склонностей к бережливости и умению планировать. Между супругами не должно быть никаких тайн, недоговоренностей, обвинений и недоверия, иначе не удастся прийти к успешному ведению хозяйства. Не расстраивайтесь, если у вас не все получилось с первого раза. Постепенно система войдет в привычку и станет вашим образом жизни.

Вконтакте

Google+

nakopim.com

Как распределить семейный бюджет на месяц таблица

Сложная экономическая ситуация в стране сильно отразилась на кошельках многих российских семей. Семьи, где не могут грамотно планировать свои расходы и учитывать потраченные денежные средства, часто сталкиваются с тем, что живут от зарплаты до зарплаты, при этом до следующей зарплаты ничего не остается, иногда даже приходиться брать в долг, но никаких важных приобретений и крупных покупок в течении месяца они не сделали. Поэтому приходиться планировать бюджет и пересмотреть формирование потребностей.

Часто бывает, что две семьи с приблизительно одинаковым доходом на одного человека, живут по-разному. Так, одни покупают продукты питания, одежду и откладывают денежные средства, а у других не хватает денег на элементарные бытовые нужды. И весь секрет только в правильном планировании и распределении своих бюджетных средств.

Существует множество техник и методик планирования бюджета. Предлагаем вам ознакомиться с одними из самых эффективных по мнению ведущих экспертов и экономистов, ими считаются метод «7 конвертов» и три системы, о правильном планировании семейного бюджета:

Метод «7 конвертов»

Суть этой методике в том, что заработная плата мужа, в день ее получения, раскладывается в семь конвертов. Если имеются доходы других членов семьи, то они также раскладываются в эти конверты. Каждый конверт подразумевает отдельную статью расходов:

- Приобретение продуктов питания.

- Оплата коммунальных услуг.

- Отпуск.

- Заначка.

- Приобретение одежды, обуви, предметов мебели и бытовую технику.

- На детей, приобретение для них одежды, обуви, на детской сад и школу, траты на обучение и развитие.

- В седьмой конверт откладывается все, что осталось до зарплаты. Назовем его «На мечту». В дальнейшем деньги из данного конверта помогут осуществить мечту.

Например, через год, два или несколько лет приобрести машину или поехать в дорогостоящее путешествие.

В этом методе также важно правильно сформировать откладываемые суммы, для этого необходимо соблюдать несколько правил:

- подсчитайте сколько денежных средств тратиться на питание, исходя из расходов за предыдущие месяцы.

- продумайте отпуск, исходя из своих реальных возможностей. Если нет денег на поездку на море или за границу, то можно отдохнуть в недорогом пансионате, на даче или в деревне. Помните про конверт 7, с помощью которого через некоторое время сможете поехать в дорогое путешествие.

- заначка должна составлять не более 10% от всего дохода. Ее можно тратить только в экстренном случае. Если берете деньги из этого конверта, то их обязательно нужно в него вернуть, при этом напишите на конверте дату возврата.

- денежные суммы, отложенные на приобретение вещей полностью зависят от дохода семьи. Покупки нужно делать обдуманно, стараться не покупать ничего лишнего.

Рекомендуется приобретать большинство товаров на распродажах, по акциям и скидкам.

Эта система проста, но она дает очень хорошие результаты.

Три системы о правильном бюджетном планировании

Эти три несложные методики о правильном бюджетном планировании разработаны ведущими менеджерами и аналитиками из Европы, знающими толк в этом вопросе. У всех трех систем в основание положен один принцип. Состоит он в том, что от суммы ежемесячного дохода 20 % нужно откладывать в сбережения.

Изначально, данный принцип часто кажется нереальным, но это не так. Здесь основным должна быть цель – повышение качества и уровня жизни. А сокращение своих расходов на 20 % станет привычным и не повлияет на уровень жизни.

Итак, системы, о правильном планировании бюджета:

Теория Эндрю Тобиаса

У этой теории три основных принципа:

- выбросить все кредитки и погасить долги;

- обязательно ежемесячно 20% откладывать;

- на 80% жить.

Ее суть, что сначала нужно отложить 20% от дохода, а потом тратить оставшиеся 80% на продукты питания, оплату услуг, приобретение одежды, обуви и других товаров. Если не отложить деньги вначале, то они быстро потратятся и отложить будет уже нечего. Также считается, если изначально откладывать 20% непосильно, то можно начать с 10% или хотя бы с 5%, важно, чтобы у семьи были сформированы хоть какие-то накопления.

Методики авторов из книги «Все ваше благосостояние: главный денежный план на всю жизнь».

У авторов три принципа распределения доходов:

- 50 % расходуем на приобретение продуктов питания и приобретение различных вещей;

- 30% расходуем на коммунальные платежи, на мобильную связь, приобретение книг, хобби, и развлечения;

- 20% откладывать на накопления.

Система Ричарда Джеккинса

Основной принцип этой системы — правило 60%. Так ежемесячный доход распределяется на пять неравных частей:

- 60% от дохода тратятся на текущие необходимые расходы;

- 10% — развлечения и хобби;

- 10 % — приобретения в будущем;

- 10 % — затраты, которые возникают периодически;

- 10% — накопления.

Некоторым семьям расходы удобнее планировать опираясь на заранее составленную таблицу. Ее можно составить от руки на обычном листе бумаги, а также можно воспользоваться Excel или какой-либо интернет программой. Такая таблица окажет существенную помощь в формировании бюджета.

Планирование бюджета дело достаточно сложное. Поэтому, хотелось бы обратить ваше внимание на несколько правил, на которые нужно ориентироваться при планировании бюджеты:

- четко поставить цель, для чего вы планируете свой бюджет;

- при планировании реально исходите из своих возможностей;

- обязательно воспользуйтесь депозитом, это умножит ваши денежные средства;

- при достижении положительного результата в конце определенного срока, например полугодия или года, стимулируйте себя.

А Вы задумались над планированием семейного бюджета? Пишите Ваши мысли и личный опыт в комментарии.

Другие материалы по теме

markad.ru

Цельнозерновые злаковые – это «медленные» углеводы. Тут и хлеб, и макаронные изделия, хотя бы на 50% состоящие из цельнозерновой муки, и нешлифованный коричневый рис.

Только полезные жиры! Оливковое, рапсовое, подсолнечное и другие растительные масла подойдут для салата.

Употребляйте достаточно фруктов – всех цветов и размеров. Они обеспечивают вас витаминами и микроэлементами и отлично заменят десерт.