НОВОСТИ |

Особенности договора гражданско-правового характера с физическим лицом (ГПХ) в 2018 году. Договору гражданско правового характераДоговор гражданско-правового характера с физическим лицом (ГПХ) в 2018 годуПри найме нового работника, работодатель обязан оформить отношения документально. Кроме трудового может оформляться договор, обладающий гражданско-правовым характером. Каковы нюансы соглашения ГПХ с физическим лицом? Взаимоотношения, касающиеся трудовой деятельности, могут базироваться не только на законодательстве трудовом, но и на гражданско-правовом. По ГК РФ предусматривается ряд договоров, имеющих место при определенных типах деятельности. Каковы особенности договоров гражданско-правового вида, подписываемых с физлицами? Что нужно знатьНередко хозяйствующему субъекту может понадобиться выполнение определенных услуг частным лицом. При этом работа носит разовый характер и оформление стандартного трудового договора с введением штатной единицы нецелесообразно. Но в то же время отсутствие документального оформления отношений становится нарушением законодательства и лишает стороны гарантий, поскольку обязательства ничем не подтверждены. При выполнении физическим лицом работ разового характера подписывается договор гражданско-правового типа, бланк которого можно скачать здесь. Данный вид договора имеет несколько разновидностей. Во многом схож он с трудовым договором, но есть и существенные отличия. Так договор ГПХ должен быть таковым не только по своей форме, но и по непосредственной сути. Некоторые формулировки из трудового договора категорически неприемлемы. Немаловажно четко уразумевать различие меж трудовым и гражданско-правовым договорами. Нередко работодатели стараются «маскировать» трудовые правоотношения под гражданско-правовые. Объясняется это отсутствие определенных обязательств со стороны нанимателя. Потому неудивительно, что органы контроля особенно тщательно проверяют договора ГПХ с физлицами. За замену трудового договора гражданско-правовым наличествует административная ответственность в виде налагаемого штрафа. Как пример, работник принимается водителем для периодической транспортировки грузов по мере необходимости. В данной ситуации имеет место трудовой договор, поскольку срок действия договора не определен и работа связан с выполнением заданий руководства. Или же водитель нанимается для перевозки определенного груза в конкретную точку назначения. Это уже договор ГПХ, так как работа разовая и определен конечный результат. ОпределенияГражданско-правовым договором именуется соглашение сторон о выполнении конкретной работы. Предметом договора становится конечный результат. При этом работодатель не может диктовать, каким образом должна быть исполнена работа, он может требовать только предоставления результата по завершении срока договора. Основными аспектами договора ГПХ становятся:

Как пример договор гражданско-правового характера с физическим лицом в 2018 году, образец которого можно скачать здесь. Исполнение задания по договору ГПХ фиксируется приемопередаточным актом. По факту приема свершается оплата. Но соглашением может предусматриваться и поэтапная приемка работ, при этом вознаграждение выплачивается также частями. Когда работник трудится по договору ГПХ, для нанимателя не важен процесс исполнения работы. То есть он не обязан платить сверхурочные или больничный. Значение имеет только итого работ, прописанный в договоре как предмет договорных отношений. Особо упомянуть нужно и акт приема-передачи исполненных работ. Унифицированной формы такого документа не предусмотрено, поскольку услуги могут быть самыми разными. В основном заказчик сам разрабатывает нужный бланк. Но акт выступает первичным учетным документом. Следовательно, в нем должны наличествовать обязательные реквизиты, предусмотренные ФЗ №402. Относительно сторон договора нужно заметить, что таковыми не могут являться работодатель и работник, как при трудовых отношениях. В данном случае сторону нанимателя представляется заказчик, а сторону работника исполнитель. Срок заключения договора ГПХ и количество таких соглашений законом не регламентированы. Основная цель гражданско-правового договора – получение оговоренного результата в назначенный срок. Ненадлежащее исполнение работ или срыв сроков становятся поводом для взыскания неустойки с исполнителя в пользу заказчика. Какие бывают соглашенияДоговора гражданско-правового характера имеют несколько разновидностей, что зависит от вида заказываемой работы. Отличают такие договора ГПХ: В целом договора ГПХ можно поделить на две общих категории – подряда и оказания услуг. По подрядным договорам предметом соглашения становится работа или некоторый объем работ, какие должен выполнить исполнитель. По договору оказания услуг соответственно предоставляются конкретные услуги. Зависимо от того, что необходимо получить, услуги или работы, и выбирается вид договора. Действующие нормативыПо ст.420 ГК РФ договором считается соглашение меж двумя и более лицами об установлении гражданских обязанностей и прав, их видоизменении и завершении. Причем договора ГПХ бывают разных видов, всякому виду в Гражданском Кодексе предопределена самостоятельная глава. По договору ГПХ выполняется конкретное персональное задание. Предметом отношений по договору становится итоговый результат. При договорных отношениях одна из сторон (независимо от специальности и квалификации) исполняет работу или услугу, заказанную другой стороной. По ст.779 ГК услугами именуется свершение предопределенных действий или осуществление какой-либо деятельности на условии оплаты со стороны заказчика, с условием достижения утвердительного результата. Работой по ст.703 ГК называется изготовление определенной вещи или исполнение конкретной работы с передачей ее результата непосредственному заказчику. Форма договора гражданско-правового характера с физическим лицомДля соглашения ГПХ обязательной признается письменная форма. Текст документа должен включать такую информацию:

Предметом всякого гражданско-правового договора может выступать лишь конкретный результат труда или исполнение строго обусловленного задания. Заказчик оплачивает не процесс осуществления работ, а конечный результат процесса. При исполнении задания исполнитель сам решает, каким образом ему действовать. Заказчик не вправе влиять на ход процесса. То есть такие понятия трудового договора как режим труда, рабочее место, правила внутреннего распорядка, в договоре ГПХ отсутствуют. Окончание исполнения заказанной работы или услуги непременно оформляется надлежащим документом, какой предусматривается текстом договора. В основном таковым выступает акт приема-передачи исполненных работ или услуг. Подписанный сторонами акт становится основание для оплаты вознаграждения по договору. В чем разница с трудовым соглашениемНередко договор ГПХ представляется исполнителю как трудовой договор вследствие непонимания самим работодателем сути таких отношений. Некоторые наниматели считают, что достаточно использовать за основу стандартный трудовой договор, заменив понятия «работодателя и работника» на «заказчика и исполнителя». И то, и другое абсолютно неверно. Некоторая схожесть структуры просматривается, но трудовые договора действуют на основании трудового законодательства, а договора ГПХ – на основе Гражданского Кодекса. Это обуславливает отличия документов. К особенностям данного договора причисляются таковые аспекты:

К отличиям трудового договора и договора ГПХ можно отнести и такие моменты:

Важно! Особого внимания заслуживает бухучет относительно выплат по договорам ГПХ. Категорически запрещено проводить зарплату работникам и вознаграждение исполнителям по одним и тем же платежным ведомостям. По ст.139 ТК суммы, оплаченные при отношениях ГПХ, не принимаются в расчет при высчитывании среднего заработка работника. Составление бланкаСоставляя бланк договора ГПХ особенно важно, чтобы в него не попали условия трудовых отношений. В противном случае договор может быть переквалифицирован в трудовой, в случае проверки контролирующим органами или по заявлению работника в судебном порядке. Договор гражданско-правового характера составляется по следующей схеме:

К сведению! Заказчик, юридическое или физическое лицо, вправе оформить договор ГПХ с любым физлицом, с каким отсутствуют трудовые отношения. Срок действияДоговор, обладающий гражданско-правовым характером, всегда оформляется на предопределенный период – на время исполнения работ или оказания услуг (ст.708, ст.783 ГК). Трудовой же договор может оформляться на неустановленный срок (ст.58 ТК). При расторжении трудового договора работодателю нужно соблюсти ряд определенных требований – своевременно уведомить работника о прекращении правоотношений, выплатить определенные компенсации. В случае с договором ГПХ никаких уведомлений не требуется, договорные отношения заканчиваются одновременно с принятием и оплатой работ. Видео: договор ГПД отличие от Трудового ДоговораПосле того как работа принята и оплачена заказчик не несет ответственности перед исполнителем. Образец заполненияКогда договор ГПХ составляется впервые, желательно ознакомиться с примерами подобных договоров. Во-первых, это позволит избежать существенных ошибок, за счет каких заключенный договор может быть признан трудовым. Во-вторых, можно более ясно понять структуру документа. Часто задаваемые вопросыТруд физических лиц может использоваться на основании отношений гражданско-правовых. Особенно целесообразно подобное оформление, когда необходимо выполнить конкретную работу с получением не менее конкретного результата. Но при этом сами физические лица должны понимать разницу между трудовыми отношениями и гражданскими. Порой при приеме на работу нового сотрудника работодатель предлагает заключить трудовое соглашение, но при этом запись в трудовую книжку не вносит. Скорее всего, в этом случае будет иметь место договор ГПХ. А значит, работник не сможет рассчитывать на получение социальных гарантий в виде ежегодного отпуска, оплаты больничного и выходного пособия при увольнении. Более того работодатель в одностороннем порядке сможет прекратить гражданско-правовые отношения в любое время. Можно ли работнику оспорить гражданский договор, если в действительности наличествуют трудовые отношения? Да, работник может в судебном порядке потребовать переквалификации договора. Для этого нужно доказать наличие определенного рабочего места, соблюдение режима работы и трудового распорядка, выполнение распоряжений работодателя. Для работодателя последствиями переквалификации договора ГПХ в трудовой станут:

Но есть некоторые нюансы, касающиеся и непосредственно соглашения гражданско-правового вида. Это налогообложение и возможность оформления такого договора между физлицами. Какие платятся налоги в таком случаеПо пп.6 п.1 ст.208 НК выплаты, полагающиеся по договору ГПХ, являются доходом исполнителя и облагаются а обязательном порядке НДФЛ. Заказчик выступает налоговым агентом, на какого возложены обязанности по начислению, удержанию и выплате налога в бюджет (ст.226 НК). Важно! Условие договора, предусматривающее обязанность исполнителя уплатить НДФЛ, противоречит НК и с заказчика не снимает данную обязанность. Помимо того, налог удерживается с доходов исполнителя и следственно оный получает сумму оплаты уже за вычетом НДФЛ. По п.9 ст.226 НК налог не может выплачиваться с личных средств заказчика. Удерживается НДФЛ с вознаграждения в обычном порядке – с доходов резидентов по ставке 13 %, нерезидентов – 30 %. Причем в базу налогообложения вносятся и расходы исполнителя, возмещаемые заказчиком. При выплате аванса, с такового также исчисляется НДФЛ. Если между физическими лицамиФизические лица нередко оказывают друг другу различные услуги на платной основе. При этом, как правило, не заключается никаких договоров. Вопросы взаимоотношений ограничиваются устной договоренностью. Оплата свершается из рук в руки по выполнению работ. И ни одна из сторон не задумывается о возможных негативных последствиях, пока с таковыми не столкнется. Например, исполнитель выполнить работу не качественно или заказчик откажется платить. Доказать свою правоту в подобной ситуации будет сложно любой из сторон. Все основывается только на «честном слове». В случае судебного разбирательства единственным аргументом становятся свидетельские показания, что не является достаточно веским аргументом. Потому физическим лицам крайне желательно оформить хотя бы простейший одностраничный договор ГПХ. Оный обладает юридической силой и становится подтверждением договорных отношений. Нотариального заверения подобный документ не требует. Когда физлицом оформляется договор гражданско-правового характера с физическим лицом, бланк должен содержать такую информацию:

Заключать гражданско-правовой договор с физлицом следует в ситуациях, когда невозможно квалифицировать отношения как трудовые. Но нужно знать обо всех особенностях данного типа договоров, дабы учесть все нюансы и предотвратить претензии со стороны Трудовой инспекции. jurist-protect.ru Договоры гражданско-правового характера. Оформление и налогообложениеОльга Бондаренко Бухгалтер. Консультант по налоговому и бухгалтерскому учету. С удовольствием отвечу на ваши комментарии к моим статьям. При поддержке: Итальянская мебель уже давно зарекомендовала себя на рынке как мебель высочайшего качества. На сайте http://mebitali.ru представлена итальянская мебель на любой вкус и разных ценовых категорий. Гостинный, спальные и многое другое. Увеличение размера минимальной заработной платы и соответственно рост минимального страхового взноса привели к тому, что работодатели неохотно заключают трудовые договоры, а все чаще привлекают работников к выполнению работ по договорам гражданско-правового характера. Об основных нюансах составления и налогообложения договоров ГПХ пойдет речь далее. Договор ГПХ и его основные отличия от трудовогоВ отличие от трудового договора отношения по договору гражданско-правового характера не являются отношениями между работником и работодателем. Сторонами гражданско–правового договора выступают заказчик и исполнитель, а все действия по договору регламентируются Гражданским Кодексом. Читайте также Как частному предпринимателю оформить наемного работника В договоре ГПХ указывается исчерпывающий перечень работ или услуг. Договор в котором указано «предоставление бухгалтерских услуг» или «услуги по уборке помещений» при проверке могут переквалифицировать в трудовой. В этом случае правильнее указывать «составления и представления бухгалтерской отчетности, ведение первичной документации, начисление заработной платы и тому подобное» и «мытье окон и плафонов, мытье полов, чистка мебели и так далее». В договоре ГПХ обязательно указывается конкретный срок выполнения работ (оказания услуг) и их стоимость. Выполнение работ оформляется соответствующим актом. Сроки выплаты вознаграждения по договору ГПХВ отличие от трудового договора вознаграждение по гражданско-правовому договору устанавливается исключительно по соглашению сторон. Законодательством не предусмотрены ограничения в части минимального или максимального размера вознаграждения. Срок выплаты вознаграждения оговаривается в договоре. Обычно вознаграждение выплачивается после окончания срока договора и подписания акта выполненных работ. Однако, если выполнение работ требует длительного срока, допускается составление промежуточных актов и выплата части вознаграждения. Налогообложения вознаграждения по договорам ГПХВыплаты по договору гражданско-правового характера облагаются теми же налогами и сборами, что и зарплатные выплаты по трудовому договору. Однако, существуют определенные отличия налогообложения договоров ГПХ, в которых исполнителем является физическое лицо и физическое-лицо предприниматель. Налогообложение договоров с физическим лицом, не являющимся предпринимателемСогласно п.п. 164.2.2 Налогового Кодекса Украины в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются суммы вознаграждений и других выплат, начисленных (выплаченных) плательщику налога согласно условиям гражданско-правового договора. Читайте также Как будут проходить проверки по соблюдению законодательства о труде. Права проверяющих, штрафы, обжалование Налог на доходы физических лиц в размере 18% от суммы выплаты удерживается одновременно с выплатой вознаграждения. В случае, если акт выполненных работ был подписан, но денежные средства по нему не были уплачены, НДФЛ уплачивается в течение 30 календарных дней, наступающих за последним календарным днем отчетного месяца (пп. 168.1.5 НКУ). Налоговая социальная льгота на работников, которые выполняют работы по гражданско-правовому договору не распространяется. Военный сбор удерживается в размере 1,5% от суммы вознаграждения. Уплачивается военный сбор одновременно с уплатой НДФЛ. На сумму вознаграждения начисляется единый социальный взнос в размере 22%. Уплачивается ЕСВ одновременно с выплатой вознаграждения. Если был подписан акт приема работ, но его не оплатили ЕСВ уплачивается не позднее 20-го числа месяца, следующего за месяцем его начисления. В случае выплаты вознаграждения по договору ГПХ в размере меньше, чем минимальная заработная плата, не нужно доначислять ЕСВ до уровня минимального страхового взноса. В случае, если срок выполнения работ по договору ГПХ превышает календарный месяц, то в соответствии с ч.2 ст. 7 Закона Украины«О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 2464-VI ЕСВ начисляется на сумму, определяемую путем деления вознаграждения, выплаченной по результатам работы, на количество месяцев, за которые она начислена. В случае, если исполнителем является физическое лицо, заказчик отражает суммы, начисленные по договору ГПХ в отчете по ЕСВ по форме Д4 и в отчете 1ДФ. Налогообложение договоров с физическим лицом-предпринимателемВ случае, если к выполнению работ по договору ГПХ привлекается физическое лицо-предприниматель предприятие с суммы вознаграждения не должно начислять ЕСВ, удерживать и уплачивать НДФЛ и военный сбор. Но это при условии если:

Таким образом, если предприниматели оказывали услуги или выполняли работи по договору ГПХ согласно зарегистрированных кодов КВЭД, предприятие-заказчик не будет платить с вознаграждения НДФЛ, ЕСВ и военный сбор. Суммы, начисленные по договору ГПХ в отчете по ЕСВ по форме Д4 заказчик в этом случае не отображает. Вознаграждение по договору включается в доход предпринимателя и облагается налогом согласно выбранной системе налогообложения. Читайте также Расчет отпускных в 2017. Расчетный период, средняя зарплата, примеры Социальные гарантии работающим по договорам ГПХРаботники, выполняющие работы по гражданско-правовым договорам, не включаются в штатное расписание. На них не распространяются правила трудового распорядка. Такие рабочие не имеют права на отпуск, им не производится доплата за работу в сверхурочное, ночное и праздничное время. Поскольку при работе по договору ГПХ оплата производится не за потраченное время, а за конечный результат работы, исполнители работ не имеют права на оплату пособия по листкам нетрудоспособности, ведь заработок за период болезни они не теряют. Однако, поскольку на вознаграждение по гражданско-правовым договорам начисляется ЕСВ в размере 22%, время труда по договору ГПХ зачисляется в страховой стаж для начисления пенсии. При этом учитывается размер оплаченного взноса. Если за выполненную работу в течение месяца уплачен взнос в размере минимального и выше, то независимо от того, сколько времени потрачено на выполнение работы, в пенсионный стаж засчитывается календарный месяц. В случае, если начислен ЕСВ в размере меньшем, чем минимальный взнос, страховой стаж рассчитывается пропорционально оплаченной сумме. Пример 1 По гражданско-правовому договору работник выполнял работы с 10.05.2017 г. по 25.05.2017 г. и получил вознаграждение в размере 3500,00 грн. Заказчик оплатил ЕСВ в сумме 770,00 грн., что больше чем 704,00 грн. – минимальный страховой взнос в 2017 году. Поэтому май полностью засчитывается в страховой стаж работника. Читайте также Все об отпусках 2017. Виды отпусков, кто имеет право, как получить Пример 2 Работник по договору ГПХ работал с 01.04.2017 г. по 30.04.2017 г. и получил вознаграждение в размере 2800,00 грн. Сумма уплаченного ЕСВ составляет 616 грн. Определим количество дней, которые зачтутся в страховой стаж по этому договору пропорционально размера минимального взноса: 616 грн. * 30 дней: 704 грн. = 26 дней. Договоры гражданско-правового характера. Оформление и налогообложение 1.7 (33.33%) 3 votesbyhgalter.com Гражданско-правовой договорВам доступен конструктор договоров. Просто авторизируйтесь на портале 1С-Старт и создайте свой гражданско-правовой договор за 11 минут. Более подробный материал по гражданско-правовым договорам ниже. Конструктор договор и бланков Гражданско-правовые договорыТип Наименование Гражданско-правовыми договорами называют все договора, которые подпадают под нормы Гражданского кодекса. Вторая часть ГК РФ полностью посвящена заключению различных видов договоров: Сторонами гражданско-правовых договоров могут быть субъекты РФ, государственные и муниципальные учреждения, юридические лица, индивидуальные предприниматели и обычные физические лица. В том случае, когда обе стороны гражданско-правовых договоров являются субъектами предпринимательской деятельности, они действуют на равных, следуя своей основной цели – получению прибыли. Здесь действуют законы рынка и свободной конкуренции. Интересы государства и муниципальных органов в отношениях с бизнесменами дополнительно к положениям ГК РФ защищают специальные правовые нормы (законы, постановления и приказы ведомств, инструкции). А что происходит, когда гражданско-правовой договор заключают с обычным физическим лицом? Ведь нормы трудового права не распространяются на такие договорные отношения. И вообще – почему работодатель может быть заинтересован в выполнении работ и оказании услуг внештатным работником, формально ему не подчиняющемся? Плюсы и минусы гражданско-правового договора для работодателяСобственно, в гражданско-правовых договорах нет такой стороны как «работодатель». В зависимости от вида услуги, которую ему оказывают, он может называться заказчиком, принципалом, грузоотправителем. И все же, на практике в гражданско-правовых договорах с физическим лицом стороны часто воспринимают друг друга как стороны трудовых отношений (недаром такие договора называют еще гражданско-правовыми договорами с персоналом), поэтому продолжим использовать понятия «работодатель» и «работник». При необходимости в какой-либо услуге или объеме работ работодатель заинтересован привлечь работника не по трудовому, а по гражданско-правовому договору просто потому, что ему это выгодно:

www.regberry.ru Какие договоры относятся к договорам гражданско - правового характераК договорам гражданско - правового характера, предметом которых является выполнение работ (оказание услуг) и вознаграждения по которым являются объектом обложения ЕСН (за исключением части налога, подлежащей зачислению в Фонд социального страхования Российской Федерации), относятся договоры на выполнение работ (оказание услуг), заключаемые в соответствии с Гражданским кодексом Российской Федерации (ГК РФ). В соответствии со ст.420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Такими договорами, в частности, являются договоры: подряда, аренды, возмездного оказания услуг, перевозки, транспортной экспедиции, хранения, поручения, комиссии, доверительного управления имуществом, агентский договор. Пунктом 2 ст.421 ГК РФ установлено, что стороны могут заключить договор как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Согласно п.3 ст.421 ГК РФ стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.По гражданско - правовому договору исполняется индивидуально - конкретное задание (поручение, заказ и др.). Предметом такого договора служит конечный результат труда (построенное или отремонтированное здание, доставленный груз, подготовленный бухгалтерский отчет и др.). Так, по договору подряда в соответствии со ст.702 ГК РФ подрядчик обязуется выполнить по заданию заказчика обусловленную договором конкретную работу и сдать ее результат. Работающие по гражданско - правовым договорам самостоятельно определяют приемы и способы выполнения заказа. Для них важен конечный результат труда - выполнение условий договора в надлежащем качестве и в согласованный срок. По договорам гражданско - правового характера одна сторона выполняет определенные виды работ или услуг, обусловленные договором (вне зависимости от квалификации или специальности, а также должности), для другой стороны.Согласно ст.15 КЗоТ РФ трудовой договор (контракт) - это соглашение между работником и работодателем (физическим либо юридическим лицом), по которому работник обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему трудовому распорядку, а работодатель (физическое либо юридическое лицо) обязуется выплачивать работнику заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, коллективным договором и соглашением сторон. Характерным признаком трудового договора служит установление для работающих четких правил внутреннего трудового распорядка и обеспечение работодателем предусмотренных законодательством условий труда.Подписано в печать Н.Криксунова31.10.2001 Советник налоговой службы I ранга "Финансовая газета", 2001, N 44 Обязаны ли плательщики ЕСН производить исчисление и уплату этого налога при каждом получении средств на оплату труда в банке в течение отчетного месяца? »Бухгалтерские консультации »www.lawmix.ru Гражданско-правовой договор - образец, оформление

Трудовое право не регулирует отношения, возникающие между сторонами, заключившими гражданско-правовой договор, в отличие от отношений, возникающих в рамках трудового договора. Отношения по гражданско-правовому договору с работником регулируются ГК РФ, который в соответствии со ст. 420 ГК РФ рассматривается как соглашение, заключаемое для подтверждения, появления, изменения и прекращения правовых отношений между физическим и юридическим лицом. Особенности договора гражданско-правового характераЗаключение договора ГПХ с работником не требует внесения работодателем записи в трудовую книжку. Однако, рабочий период, указанный в договоре, идет в зачет страхового стажа работника. Количество и срок заключения договора гражданско-правового характера с работником не регламентировано. Основная цель заключения договора такого типа – получение результата работы, выполняемой по договору ГПХ, получив который, работодатель выплачивает работнику вознаграждение.

Выполненная работа документально фиксируется актом сдачи-приемки. Однако, если соглашение предполагает поэтапный прием работ, то выплата вознаграждения осуществляется также поэтапно. Если работник работает по гражданско-правовому договору, для работодателя не важен процесс выполнения работы, то есть не предполагается оплата сверхурочных или доплаты за использование личного имущества, оплата временной нетрудоспособности, которые работодатель обязан производить штатным сотрудникам, имеет значение только результат работ, прописанный в качестве предмета договора. Ненадлежащий результат работы или срыв сроков, внесенных в договор, являются причинами, по которым работодатель имеет право удержать неустойку с работника в рамках договора гражданско-правового характера.

Нельзя заключить с работником гражданско-правовой договор взамен трудовому договору. Как правило, данным типом договора оформляют прием работников, должности которых отсутствуют в штате организации, на временной основе для реализации определенного задания.

Если работник был оформлен и работает по договору ГПХ и вышеперечисленные условия не были соблюдены, то в соответствии с ч.4 ст.11 и ч.2 ст.15 Трудового кодекса РФ, суд может установить неправомерность действий работодателя и обязать его переоформить отношения с работником на трудовые, выплатить все издержки, страховые взносы, налоги, предоставить оплачиваемый отпуск. Переформление договора ГПХ в трудовойВ качестве основания для переквалификации судом договора ГПХ в трудовой, могут выступать следующие факты:

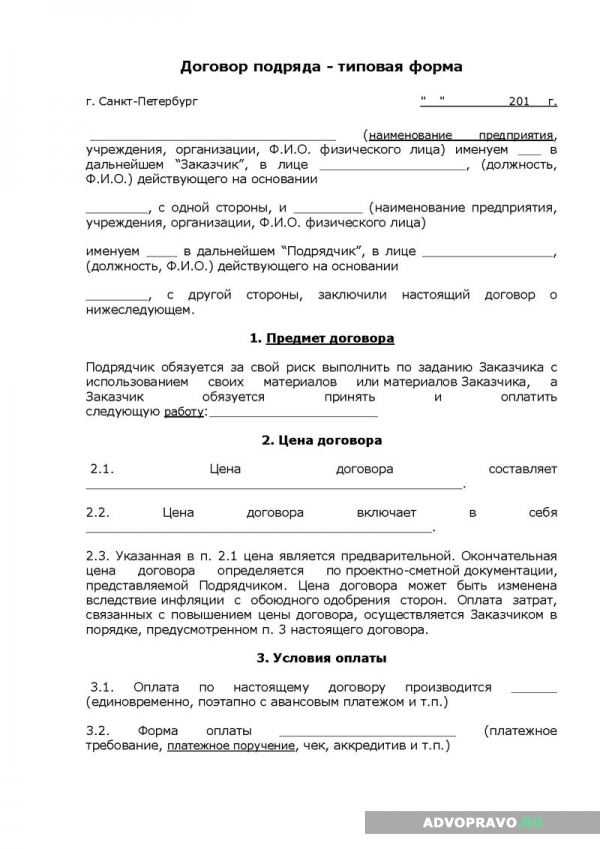

Для принятия работника на гражданско-правовой основе предусмотрено составление договора ГПХ в свободной форме, в письменном виде. Скачать образец гражданско-правового договора с работником можно в сети или составить самостоятельно. Образец бланка договора ГПХ 2016 года с работником приведен ниже:

К договору может прилагаться техническое задание, в котором прописаны основные требования к результату работ. Выполненная работа, являющаяся предметом договора, сдается исполнителем и принимается заказчиком по акту. Оплата выполненных работ или предоставленных услуг производится на основании акта. Акт сдачи-приемки выполненных работ должен включать реквизиты сторон, указанные в п.2. статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете». Заключение договора ГПХ с иностранцемПри оформлении гражданско-правового договора с иностранным работником особое значение имеет статус иностранца и наличие у него разрешения на работу. Согласно федеральному закону N 115-ФЗ все иностранные граждане, находящиеся на территории РФ, подразделяются 3 группы:

С категориями иностранных граждан, которые постоянно и временно проживают на территории России, заключение договора гражданско-трудового характера происходит в том же порядке, что и с резидентами Российской Федерации при наличии у них необходимого комплекта документов. Иностранцам, постоянно проживающим на территории РФ, в комплекте документов необходимо предоставить действующий вид на жительство.

Иностранцы, проживающие в РФ временно, имеют право работать только в той области, где им предоставлено разрешение на проживание. Иностранные граждане, пребывающие в РФ без визы на временной основе, работают на основании патента. Для получения патента необходимо обратиться в Федеральную Миграционную Службу. Патент регулирует регион, где может работать иностранный гражданин, а также его специальность. Выдача патентов началась с 2015 года и ранее выданные действующие разрешения на работу имеют силу. При прекращении договора гражданско-правового характера работодателю следует уведомить миграционные органы о прекращении правовых отношений между работником и работодателем не позднее, чем за 3 рабочих дня. Если Вам необходима квалифицированная консультация применительно к Вашей ситуации - позвоните по телефону, указанному в верху страницы, либо отправьте вопрос через форму справа внизу экрана. Наш профильный юрист оперативно ответит и решит Вашу проблему!

Статьи по теме advopravo.ru Гражданско-правовой договор.Понятие гражданско-правового договора определяется согласно статье 420 ГК РФ и подразумевает соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Условия такого договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 421 ГК РФ).1. Договор подряда (Глава 37 Гражданского кодекса РФ):изготовление, переработка, обработка вещи подрядчиком, другая работа с передачей ее результата Заказчику. Стороны договора: “Подрядчик” и “Заказчик”. Договор регламентирует достижение и передачу результата труда Заказчику. 2. Договор поручения (Глава 49 Гражданского кодекса РФ): совершение поверенным от имени и за счет доверителя определенных юридических действий. Стороны договора: “Поверенный” и “Доверитель”. Договор регламентирует достижение и передачу результата труда Поверенным Доверителю. 3. Договор возмездного оказания услуг (Глава 39 Гражданского кодекса РФ):оказание услуг, совершение определенного действия, осуществление совершенно определенной деятельности. Стороны договора: “Исполнитель” и “Заказчик”. Договор регламентирует достижение и передачу результата труда Заказчику. Эти гражданско-правовые договора нужно отличать от: 4. Трудовой договор (Главы 10-13 Трудового кодекса РФ):Работник выполняет любую порученную ему работу по определенной специальности, квалификации или должности на постоянной основе без определения границ по времени или по объёму работ. Стороны договора: “Работник” и “Работодатель”. Договор регламентирует процесс труда, процесс выполнения работ и оказания услуг. Выполнение работы по трудовому договору предполагает включение работника в производственную деятельность общества. Кроме того, трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность. Согласно трудовому договору работник осуществляет выполнение работ определенного рода, а не разового задания заказчика. При исполнении трудовой функции по трудовому договору работнику предоставляются социальные гарантии и компенсации (постановление ФАС Восточно-Сибирского округа от 11 июля 2006 г. № А33-19664/05-Ф02-2961/06-С1 по делу № А33-19664/05). В процессе исполнения договоров гражданско-правового характера следует вести учет объемов работ (услуг), времени их выполнения (оказания). Промежуточный и (или) окончательный результат работы (услуги) необходимо определять в двустороннем акте, исходя из установленной договором формы учета (перемещенный вес, затраченное время на оказание услуги, реализованное количество товара и т.п.). Расчеты по указанным договорам должны производиться исходя из результатов, отраженных в двустороннем акте. Здесь необходимо помнить, что если в судебном порядке будет установлено, что договором гражданско-правового характера фактически регулируются трудовые отношения между работником и работодателем, то к таким отношениям применяются положения трудового законодательства (ст. 11 ТК РФ) и соответствующая инспекция взыщет недоимки сполна. Контролировать эти вещи может и прокуратура. Рассмотрим поточнее различия этих договоров. Предмет договора. 1. Договор регламентирует достижение и передачу результата труда Заказчику 2. Договор регламентирует достижение и передачу результата труда Доверителю. 3. Договор регламентирует достижение и передачу результата труда Заказчику. 4. Договор регламентирует процесс труда, процесс выполнения работ и оказания услуг. Характер выполняемой работы. 1. Изготовление, переработка, обработка вещи подрядчиком, другая работа с передачей ее результата Заказчику. 2. Совершение поверенным от имени и за счет доверителя определенных юридических действий. 3. Оказание услуг, совершение определенного действия, осуществление определенной деятельности. 4. Работник выполняет любую порученную ему работу по определенной специальности, квалификации или должности. Соотношение прав и обязанностей сторон. 1. Права и обязанности Заказчика и Подрядчика определяются соглашением (договором). 2. Права и обязанности Поверенного и Доверителя определяются соглашением (договором). 3. Права и обязанности Заказчика и Исполнителя определяются соглашением (договором). 4. Подчинение Работника и Работодателя (в лице администрации организации) правилам внутреннего трудового распорядка. Расчеты по договорам. 1. Оплата производится по результатам выполненной работы, как правило, после подписания акта сдачи-приемки выполненных работ. 2. Вознаграждение может быть предусмотрено или не предусмотрено в договоре. 3. Срок и порядок оплаты услуг Исполнителя определяются соглашением (договором). 4. Оплата производится не по результатам работы, а за ее процесс в виде регулярных выплат, обусловленных наступлением очередного срока платежа. Работник получает заработную плату и социальные льготы. Срок договора.Договор может быть заключен: 1. На определенный срок не более 5 лет (срочный трудовой договор). 2. Договор заключается на определенный срок (срок выполнения работы). В договоре указываются начальный и конечный сроки. 3. Договор заключается на определенный срок (срок выполнения работы). В договоре указываются начальный и конечный сроки. 4. на неопределенный срок; Субординация сторон, соблюдение режима (графика) работы, трудовой дисциплины.1. Подрядчик в штат не включается, выполняет работу за свой счет и самостоятельно. 2. Поверенный в штат не включается, работает по указаниям доверителя. 3. Исполнитель оказывает услуги, как правило, лично. В штат не включается. 4. Работник исполняет распоряжения администрации организации, соблюдает дисциплину труда, находится в штате организации. Организация труда, содействие исполнению обязательств 1. Заказчик может оказывать Подрядчику содействие в выполнении работы, в том числе на безвозмездной основе. 2. Доверитель может возмещать Поверенному издержки и обеспечивать необходимыми средствами. 3. Заказчик может возмещать фактически понесенные Исполнителем расходы при невозможности исполнения договора на ранее достигнутых условиях. 4. Администрация организации обязана обеспечить условия труда, предусмотренные трудовым и (или) коллективным договором с Работником. Риск случайной гибели результатов труда.1. Риск случайной гибели до передачи результатов труда Заказчику лежит на Подрядчике. 2. Результатов труда может не быть. Порядок возмещения убытков определяется соглашением сторон и закрепляется в договоре. 3. Результатов труда может не быть. Порядок возмещения убытков определяется соглашением сторон и закрепляется в договоре. 4. Риск случайной гибели результатов лежит на Работодателе. Учет стажа и заработка, предоставление льгот.1. Время выполнения договора включается в общий трудовой стаж, вознаграждение учитывается в составе заработка, из которого исчисляются пенсия и пособие по безработице. Отпуск не предоставляется, время нетрудоспособности не оплачивается. 2. Время выполнения договора включается в общий трудовой стаж, вознаграждение учитывается в составе заработка, из которого исчисляется пенсия, но не учитывается при назначении пособия по безработице. Отпуск не предоставляется, время нетрудоспособности не оплачивается. 3. Время выполнения договора включается в общий трудовой стаж, вознаграждение учитывается в составе заработка, из которого исчисляется пенсия и пособие по безработице. Отпуск не предоставляется, время нетрудоспособности не оплачивается. 4. Стаж работы и заработок учитываются при назначении пенсии и определении пособия по безработице. Работнику предоставляется ежегодный основной (и дополнительный) оплачиваемый отпуск, оплачивается время нетрудоспособности, возмещаются расходы, связанные с командировками, выплачивается выходное пособие и т.п. Расторжение договора (в одностороннем порядке).1. Возможно в одностороннем порядке как со стороны Подрядчика, так и со стороны Заказчика. 2. Возможно в одностороннем порядке как со стороны Поверенного, так и со стороны Доверителя. 3. Возможно в одностороннем порядке как со стороны Исполнителя, так и со стороны Заказчика. 4. В одностороннем порядке только со стороны Работника, а в случаях, предусмотренных статьей 81 ТК РФ, – Работодателя. Рассмотрение споров. 1. Споры, вытекающие из договора подряда, рассматривает суд общей юрисдикции. 2. Споры, вытекающие из договора поручения, рассматривает суд общей юрисдикции. 3. Споры, вытекающие из договора возмездного оказания услуг, рассматривает суд общей юрисдикции. 4. Споры рассматривает Комиссия по трудовым спорам и суд общей юрисдикции. Трудовой кодекс РФ не содержит положений об обязательном предварительном внесудебном порядке разрешения трудового спора Комиссией по трудовым спорам, поэтому Работник вправе сразу обратиться в суд за его разрешением. Судебная практика свидетельствует о том, что очень велика опасность признания договора гражданско-правового характера трудовым. Поэтому следует учитывать признаки данных видов договоров, четко соблюдая законодательство Российской Федерации, регулирующее указанную проблему. Налоговые органы вправе доказывать в судебном порядке действительное содержание договоров, заключенных организацией с лицами, занятыми в текущей деятельности компании. Следовательно, разграничение понятий трудового и гражданско-правового договоров имеет существенное значение и для налоговиков, особенно в части полноты определения организацией налоговой базы по единому социальному налогу (ст. 31, 33 НК РФ). Также при проведении анализа реальных взаимоотношений сторон, складывающихся в ходе выполнения работ по трудовому или гражданско-правовому договорам, необходимо знать, что в соответствии с разъяснениями ФСС РФ (письмо от 20 мая 1997 г. № 051/160-97) страхователь обязан начислять страховые взносы в ФСС РФ на всю сумму оплаты труда по всем основаниям, за исключением некоторых сумм, к которым относятся вознаграждения, выплачиваемые по гражданско-правовым договорам. Судебно-арбитражная практикаНалоговый орган полагал, что сумма компенсации стоимости проездных билетов при приеме на работу по договору подряда подлежит включению в доход физического лица, поскольку в соответствии со статьей 169 ТК РФ подлежат возмещению расходы при переезде на работу в другую местность только при приеме на работу по трудовому договору. Суд в этой связи указал, что возмещение расходов по переезду к месту работы признается компенсацией при наличии трудовых отношений. В случае выполнения работ по договору гражданско-правового характера сумма такой компенсации является доходом физического лица и подлежит налогообложению (постановление ФАС Северо-Западного округа от 5 мая 2006 г. по делу № А21-9905/2005). Таким образом, в целях защиты интересов работодателей нужно отметить, что поскольку необходимость четкого разграничения трудового договора и смежного с ним гражданско-правового договора возникает повсеместно и имеет глобальное значение не только в отношениях работодателя с работниками, но и при начислении обязательных платежей в государственную казну (налоги, страховые взносы и т.п.), решать данную проблему следует на местах путем тщательного анализа реальных взаимоотношений сторон, складывающихся в ходе выполнения работ, которые должны быть отражены в таких договорах.

znaybiznes.ru правила оформления, НДФЛ и взносы — СКБ КонтурКакими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору? НДФЛ с выплат по гражданско-правовым договорамВознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ. Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность. Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом. Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно. ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности. В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме. Налоговые вычетыГл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты. - Профессиональный налоговый вычетИсполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов. То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору. Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.). Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту. - Стандартный налоговый вычетОрганизация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ). Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета. - Имущественный налоговый вычетИмущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя. В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ). Ведите кадровый учет и рассчитывайте зарплату без проблем через интернет Узнать большеСтраховые взносы в фондыНорма п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ: «Выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках гражданско-правовых договоров, предметом которых является выполнение работ (оказание услуг) признаются объектом обложения страховыми взносами во внебюджетные фонды». Это значит, что те выплаты, которые будут начислены по договорам выполнения работы и оказания услуг, будут признаваться объектом обложения страховыми взносами во внебюджетные фонды. Но в данном случае есть небольшое отличие от трудового договора: взносы в ФСС РФ на гражданско-правовые договоры не начисляются. Это следует из пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ. Взносы на травматизмКак следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре. Учет в составе расходов по налогу на прибыльВ зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ. Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять. Современное обучение для бухгалтера: главные темы и изменения в бухучете и налогах Узнать большеДоговор ГПХ: правила составленияСогласно ст. 15 ТК РФ («Трудовые отношения»), заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается. Поэтому важно правильно составить договор ГПХ, чтобы у проверяющих не возникло подозрений, что это может быть трудовой договор. Алексей Прохоров, руководитель юридического отдела ООО «ЭККАУНТИНГ-СЕРВИС» и ведущий вебинара «Договор ГПХ: оформление, налоги и взносы», объясняет, какие формулировки не нужно включать в текст договора гражданско-правового характера. Весь список ограничений — в видеосовете: Договор гражданско-правового характера и трудовой договор: отличия Евгения Конюхова, эксперт-консультант по трудовому законодательству и кадровому делопроизводству и ведущая вебинара «Как правильно оформить трудовой договор с работником», рассказывает, в каких случаях с работником уместно заключать гражданско-правовой договор. kontur.ru |

Цельнозерновые злаковые

Цельнозерновые злаковые – это «медленные» углеводы. Тут и хлеб, и макаронные изделия, хотя бы на 50% состоящие из цельнозерновой муки, и нешлифованный коричневый рис.

Жиры

Только полезные жиры! Оливковое, рапсовое, подсолнечное и другие растительные масла подойдут для салата.

Фрукты

Употребляйте достаточно фруктов – всех цветов и размеров. Они обеспечивают вас витаминами и микроэлементами и отлично заменят десерт. |